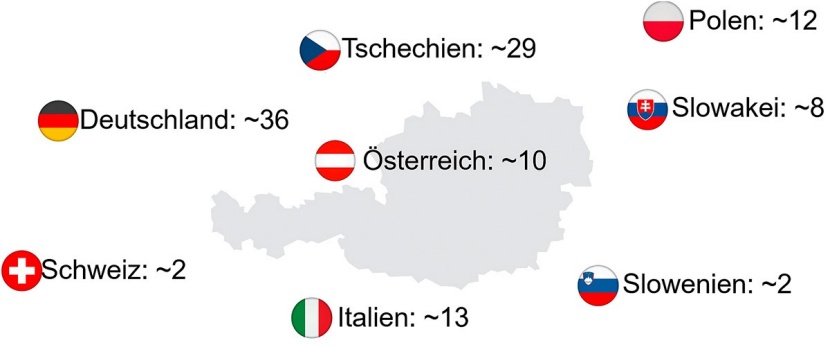

Schadholzanfall in Österreich und den Nachbarländern 2018 (in Mio. fm): In Summe sind ca. 112 Mio. fm angefallen (Quelle: Holzkurier/Fachverband Holzindustrie, präsentiert von Pöyry am Holztag 2019) © Pöyry

Das branchenbestimmende Thema Rundholz beleuchtete Dr. Thorsten Leicht, Pöyry Management Consulting, am Internationalen Holztag am 6. September in Pörtschach. Auf der vom Fachverband der Holzindustrie Österreich organisierten Veranstaltung bezifferte er die Schadholzmengen im Vorjahr mit rund 112 Mio. fm. Die Zeitreihe der Schadereignisse der vergangenen Jahrzehnte zeigt ihm, dass „sie immer häufiger werden und das Schadausmaß jedes Mal steigt.“

Mehrere Faktoren addieren sich

Was die derzeitige Situation auszeichne, sei, dass sich die Schäden aus Wind, Schneebruch, Käfern und Dürre addieren. Das führe zu einem Schadvolumen, das Nutzungsänderungen erfordere: Die reguläre Nutzung konzentriere sich auf die geschädigten Bestände, die Frischholzmengen sind rückläufig, die Bereitstellungsmengen steigen. Die Anfallsmenge führe am Holzmarkt zu Überlastungen, weil – so Leicht – das Gesamtsystem nur eine gewisse Kapazität hinsichtlich des Einschlags, der Bereitstellung, des Transports, der Be- und Verarbeitung, Absatzmärkte etc. habe.

Frischholzpreis relativ hoch, aber Mischpreis zählt

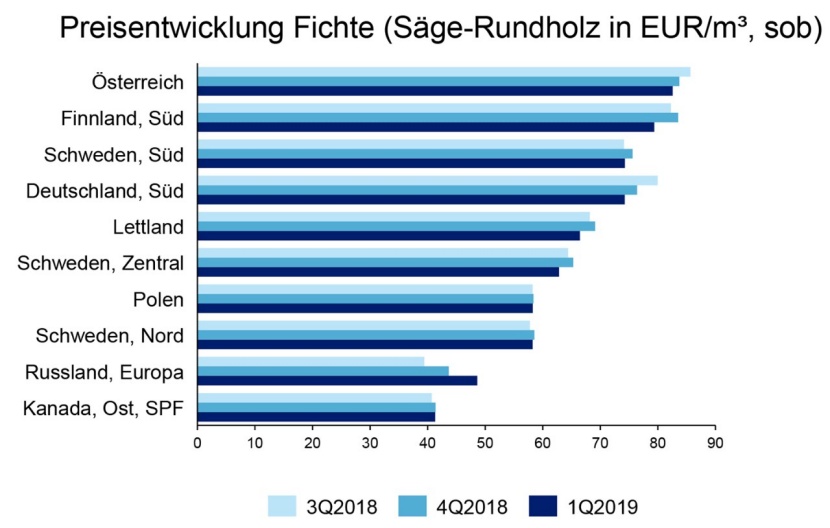

Preisentwicklung Fi-Sägerundholz (in €/m3, mit Rinde; Quelle: Pöyry) – Torsten Leicht: „Frischholzpreis ist eine Sache, Mischpreis mit Schadholz zählt für die meisten Sägewerke.“ © Pöyry

Betrachte man die Frischholzpreise, habe Österreich im weltweiten Vergleich nach wie vor hohe Rundholzpreise.

Allerdings liegen die Schadholz-Preisabschläge zwischen 30 und 50 €/fm. Und: Der Schadholzanteil mache bei manchen Sägewerken zwischen 60 und 80 % der Gesamtmenge aus. „Es zählt daher der Mischpreis zwischen Frisch- und Schadholz“, relativierte Leicht. Hinzu komme die hohe Verfügbarkeit des Rundholzes. „Und bisher gab es eine sehr gute Mengennachfrage, verbunden mit guten Schnittholzpreisen.“ Leicht geht also von einem positiven Ertragseffekt für die mitteleuropäische Sägeindustrie durch den Mischpreis zumindest bis zum 1. Halbjahr 2019 aus. Eine zunehmend schwierige Ertragslage gebe es hingegen für die Holzindustrien in Skandinavien, dem Baltikum und in Nordamerika.

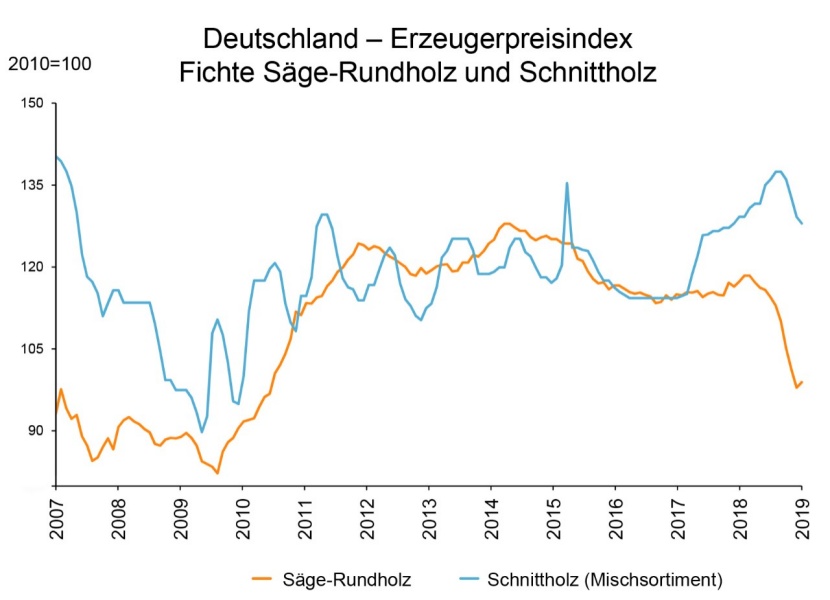

Kosten steigen für Waldbesitzer

© Destatis

Sehr negativ sei die Lage für die mitteleuropäischen Waldbesitzer, die neben den Preisrückgängen mit Kostensteigerungen (Aufarbeitung, Bereitstellung Waldumbau …) konfrontiert werden. Die Schlüsselfrage für die Zukunft sei daher: „Wie gestaltet sich ein nachhaltiges Kunden-/Lieferanten-Verhältnis?“, so Leicht.

Die Aufgaben für die Waldbesitzer fasste Leicht, wie folgt, zusammen:

- dauerhafter Erhalt der Forstflächen als Wirtschaftswald

- Ausbau des Kalamitätenmanagements und aktive Nutzung der weltweiten Marktmöglichkeiten

- Anpassung an zukünftige Verbrauchs-Szenarien, neue Bio- Produkte, Nutzungskonzepte etc.

- Weiterentwicklung des Geschäftsmodells zur Sicherstellung der Ertragskraft

- Die Herausforderungen für die Sägewerksunternehmen:

- Vorbereitung auf weltweit leicht rückläufige Mengen und Preise

- Anpassung der Einkaufsstrategie an eine sich dauerhaft ändernde Rohstoffsituation

- Sicherstellung der internationalen Wettbewerbsfähigkeit

- Überleitung der sich ändernden Rahmenbedingungen in die strategische Unternehmensentwicklung

Der globale Schnittholzverbrauch stieg dank China im Zeitraum 2009-2018 um über 40 %. Jetzt gelte es, die Schnittholzmärkte weiter stabil zu halten, resümierte Herbert Jöbstl, Vorsitzender der österreichischen Sägeindustrie. Das sei immer schwieriger, weil die Weltkonjunktur wohl ihren Zenit überschritten habe. „Eine Vorschau ist derzeit fast unmöglich“, analysierte Jöbstl am Holztag.

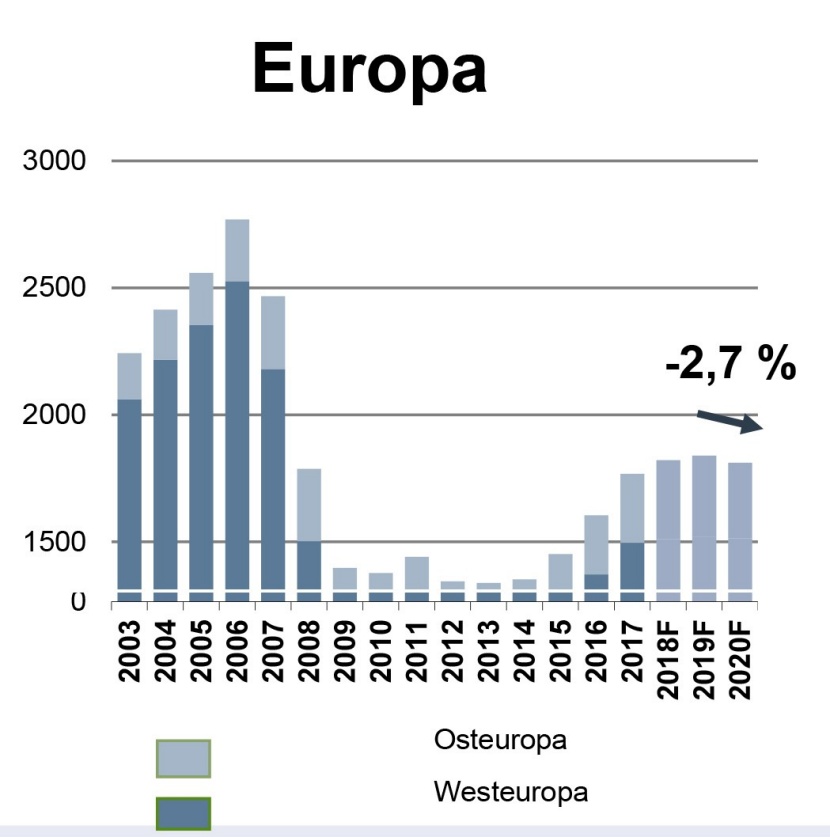

Die Wohnbauzahlen könnten in Europa bis 2020 um 2,7 % sinken. Einen ähnlichen Rückgang prophezeit man Japan. Lediglich die USA werden leicht zulegen – liegen aber weit entfernt von den Zahlen vor der Weltwirtschaftskrise.

Entlastungsmärkte weltweit

Um 2,7 % könnten in Europa binnen drei Jahren die Hausbaubeginne zurückgehen © Euroconstruct/Fachverband Holzindustrie

Michael Pfeifer, Eigentümer und CEO Pfeifer Holz, erkannte, dass in Italien die Lager für Seitenware gut gefüllt seien und der Bedarf der Verpacker konjunkturbedingt sinke. „Mit China, der Levante und anderen Märkten gab es aber Ausgleichsmöglichkeiten. Wir waren daher bisher in der Lage, die Rundholz-Mehrmengen aufzunehmen.“

Die Märkte bis Mitte 2020 werden zweigeteilt sein“, sagte Jöbstl voraus. „Verpackungsware ist 1:1 vom Abschwung betroffen. Hauptwarensortimente funktionieren gut. Mit BSP gibt es ein Produkt, das den Holzbauanteil weiter hebt. Das und neue Märkte bieten uns schon Möglichkeiten.“

Angesichts der Klimaerwärmung relativieren sich viele Zukunftssorgen. Jöbstl präsentierte Zahlen eines „Global Material Resources Outlook to 2060“. Diese Prognosen seien ohne „völlige Zerstörung der Erde“ nicht bewältigbar. Ein Ziel laute daher: alle fossilen Stoffe durch Pflanzenfasern zu ersetzen. Jöbstls Schluss daraus: „Bäume pflanzen und pflanzen und pflanzen …“

Auch in Mitteleuropa müssten die Schadflächen rasch wieder aufgeforstet werden. „Zehntausende Waldbesitzer warten auf Antworten. Nur Eiche und Brennholz, wird nicht der Weg der Zukunft sein. Wir müssen richtige Lösungen finden.“

Vaia warf in Italien Ende Oktober 2018 rund 9 Mio. fm. Dr. Alessandro Calcaterra, der Präsident von Fedecomlegno, sieht das auch als Chance: „Viele lernten erstmals: Italien hat Wald. Es wird eine Neubewertung geben müssen. Dass wir nur rund 38 % unseres Zuwachses nutzen, ist beschämend.“

Dass der italienische Bau seit 2017 einen leichten Aufschwung erlebt, der bis heute anhalte, berichtete Dr. Marco Vidoni, Präsident Assolegno. „Die Anteilssteigerungen des Holzbaus sind ein stabiler Trend.“