Gesunken, aber nicht Katastrophe

© Holzkurier

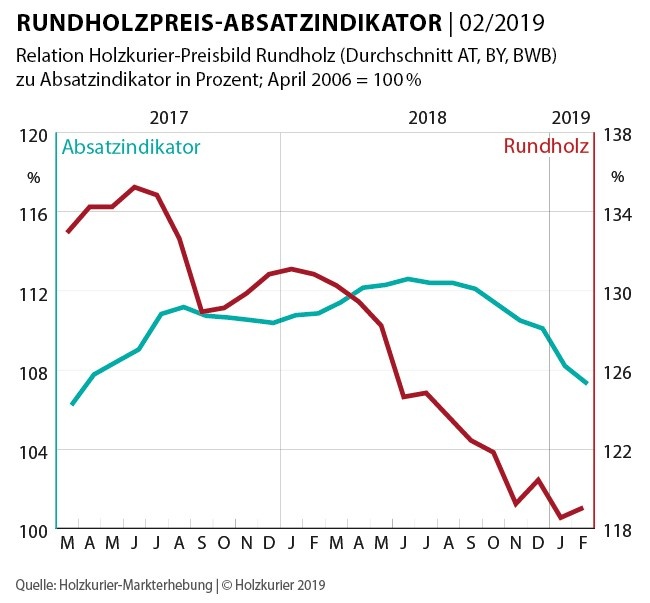

Der Absatzindikator lag mit 107,2 % im Februar um 0,9 Prozentpunkte unter dem Januar. Gegenüber dem Vorjahres-Vergleichsmonat fehlen 3,5 Prozentpunkte. Daraus eine schlechte Marktlage abzuleiten, wäre verfrüht. Der durchschnittliche Februarwert der vergangenen 14 Jahre lag bei 102,1 %, also um gut 5% unter der jetzigen Marktlage.

Das Gefühl des Preisverfalls hat bei den Sägewerken zweierlei Ursachen. Erstens gibt es bei den Produkten aus Schadholz und bei der Anfallware sehr hohe Produktionen. Zweitens ist der Holzhandel generell in unsicheren Marktzeiten extrem zurückhaltend im Einkauf. Beides ist derzeit in Mitteleuropa und Italien der Fall.

Viele Spekulationen

Die Preise für KVH-Rohware, NSi-/BSH-Lamellen und Verpackungsware sind seit Wochen auf Talfahrt. So gab 17 mm-Seitenware im Februar in Italien nochmals um 4 €/m3 nach und liegt nun um 7 % unter dem Vorjahreswert.

Alles Gesagte bezüglich Kaufzurückhaltung und Pokern der Einkäufer gilt für dieses Sortiment absolut auch für Italien. „Eine große deutsche Holzindustrie begann und seither wird der Preis täglich runterlizitiert“, fasst es ein Einkäufer zusammen. Auch die 22 mm starke Schnittware sei mittlerweile ein „Problemsortiment“.

Ein Gesprächspartner analysierte die Lage so, dass Italien teilweise bewusst überbeliefert werde, um andere Alternativmärkte zu schonen.

Im November und Dezember wurde in Mitteleuropa extrem viel KVH-Rohware geschnitten. Es war genug stärkeres Schadholz am Markt. Ein beständiger Preisniedergang war die Folge. Diese Rohwarenentwicklung lässt sich nun auch am Fertigprodukt ablesen.

Mengennachfrage wird heuer passen

Zwar konnte witterungsmäßig heuer am Bau fast durchgearbeitet werden, der eigentliche Start der Bausaison steht aber erst vor der Tür. Spätestens nach Ostern sollte der Absatz am mitteleuropäischen Baumarkt stabil laufen. Faktisch alle großen Holzindustrien erwarten für ihre Weiterverarbeitungsprodukte ein Mengenniveau wie im sehr guten Vorjahr. Ob der Umsatz und die Marge dazupassen werden, ist noch nicht sicher. Der Holzhandel ist heuer etwas weniger euphorisch.

Das Säbelrasseln zwischen Pakistan und Indien ängstigte auch die europäischen Holzindustrien. Beide Märkte seien für den heurigen Holzabsatz sehr wichtig. Damit ist man auch gleich bei den Demonstrationen in Algerien gegen Langzeitpräsident Abdal-Aziz Bouteflika. Ein aufnahmefähiges Algerien wäre ebenso wichtig. Zwar sei der nordafrikanische Bedarf an Schnittware aus schwächeren Dimensionen nicht schlecht, Mitteleuropa suche aber ebenso Lösungen für Produkte aus stärkeren Stämmen.

Betrachtet man den europäischen BSH-Markt, so erfolgten bei der Si-Qualität in Deutschland und Italien zuletzt Preisabschläge, die man mit der Winterflaute erklären könnte. Speziell in Deutschland gab es im Januar trotz starker Nachfrage sinkende Preise. Deutsche Produzenten erkennen die Ursache in den von österreichischen Unternehmen übernommenen Herstellern. „Industrielle Anbieter sehen primär den Umsatz, weniger eine optimierte Margenentwicklung. Es wird nicht leicht, im Mai die jetzigen Preissünden auszubügeln“, beklagte einer. Die Preisspanne liege im Si-Bereich bei über 20 €/m3. Im NSi-Bereich „bestimmt bei Großmengen nur noch der Kunde den Preis“, heißt es.

Die Si-Lamelle hielt laut Holzkurier-Preisbild in den vergangenen drei Monaten ihr Niveau. Zum Höchstpreis 2018 fehlen rund 10 €/m3. Da auch schwedische Anbieter günstiger anbieten, beträgt die Differenz zur deutschen Ware nur noch 10 €/m3.

Beim BSH-Mengenabsatz sind die Hersteller für Deutschland sehr optimistisch. Die vielen (BSP-) Großprojekte würden auch den BSH-Bedarf mitheben.