Komplett unterschiedliche Entwicklung

Grund genug, einmal einen genaueren Blick auf die unterschiedliche Entwicklung der Produkte zu werfen. Denn vom Rekordlauf profitierten nicht alle Produkte gleichermaßen. Ganz im Gegenteil: Beim Rohstoff gab es kalamitätsbedingt sogar kräftige Verluste.

Für einen Mehrjahresvergleich eignen sich am besten das quartalsweise Aggregieren der Preise und dann die Indizierung. Ausgangspunkt der Betrachtung ist das 1. Quartal 2015. Damals gab es noch keinen unüblichen Schadholzanfall und der Absatzindikator stand auf 105 % – also einem Wert, der eine gute, aber nicht sehr gute Absatzsituation signalisiert.

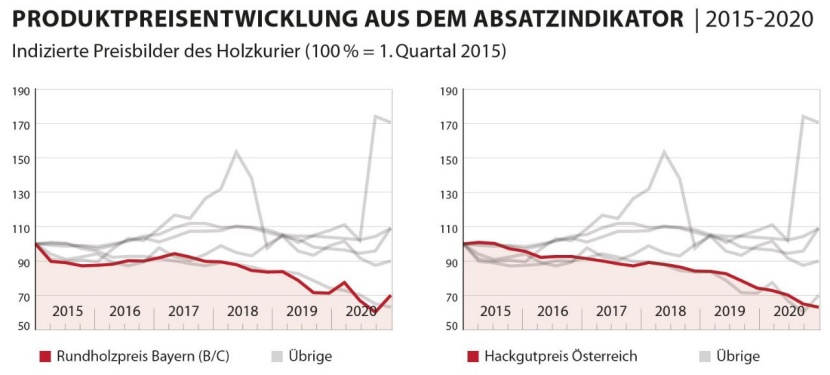

Enge Korrelation: Rundholz und SNP

Quelle: Holzkurier-Preisbilder © holzkurier.com

Die Preise von Rundholz und jene von Hackgut zeigen im Untersuchungszeitraum eine idente Abwärtsentwicklung. Beide Werte lagen im 1. Quartal 2015 vergleichsweise hoch. Seit damals gab es aber einen ganz markanten Abfall – faktisch um minus 40 Prozentpunkte. Während sich der Rundholzpreis im Schlussquartal 2020 wieder um 10 Prozentpunkte erholte, sank jener von Hackgut nochmals. In den sechs Jahren gab es für Rundholz wie auch Sägenebenprodukte faktisch eine unverminderte Talfahrt.

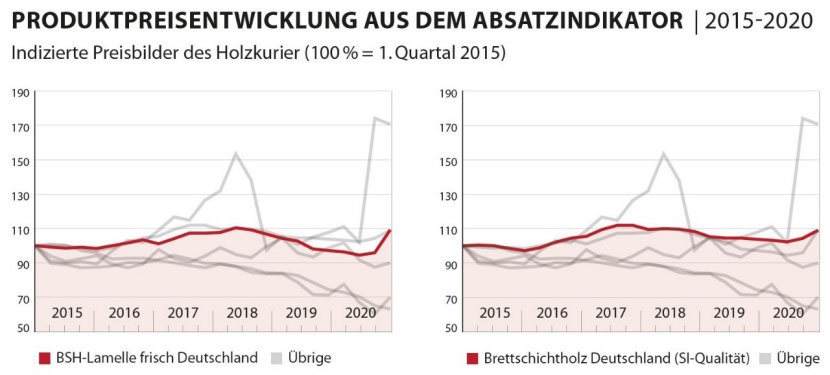

Leimholz nahe All-Time-High

Quelle: Holzkurier-Preisbilder © holzkurier.com

Logischerweise eine sehr enge Korrelation gibt es zwischen dem Preis der BSH-La-melle und jenem des Endproduktes – Brettschichtholz. Beide Preise liegen um 9 Prozentpunkte höher, als es 2015 der Fall war. Für die BSH-Lamelle ist damit der höchste Wert seit Beginn des Absatzindikators erreicht (im Schnitt 227 €/m3 frisch). Und auch der Wert des Endproduktes Brettschichtholz ist nur noch 10 €/m3 vom Höchststand entfernt.

Für die BSH-Produzenten gab es allerdings im Vorjahr eine Phase, in der es gelang, die Preise für BSH stärker zu heben, als es alleine durch die Verteuerung der Lamelle gerechtfertigt wäre. Die Verteuerung im 4. Quartal 2020 (plus 13 Prozentpunkte) erforderte auch beim Endprodukt ein deutliches nochmaliges Nachziehen (+5 Prozentpunkte).

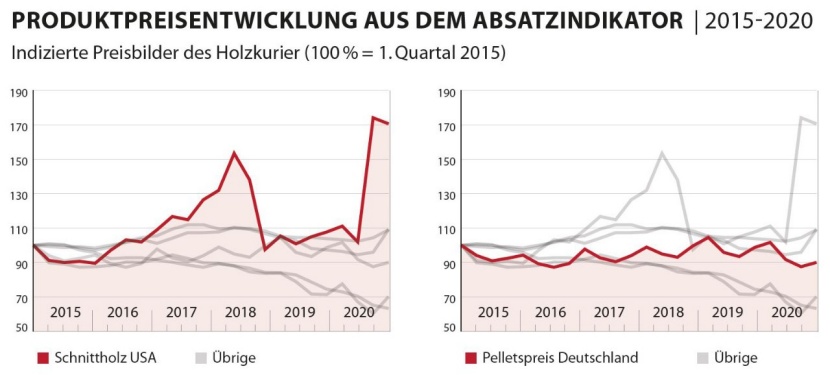

USA nichts für schwache Nerven

Quelle: Holzkurier-Preisbilder © holzkurier.com

„Jenseits von Gut und Böse“ ist bekanntermaßen die Preis-Achterbahn in den USA im Betrachtungszeitraum.

Von den 100% im 1. Quartal 2015 ging es um 11 Prozentpunkte runter, ehe der Index zu einem damaligen All-Time-High gipfelte: +53 % im 2. Quartal 2018. Es folgte ein Abfall auf unter 100% ehe im 3. Quartal ein explosionsartiger Anstieg auf 174 % folgte. Aus jetziger Sicht ist nicht auszuschließen, dass dies das Ende der Fahnenstange ist.