Der Hype, der im September und Oktober 2020 so richtig einsetzte, setzte sich im Januar fort: Es gab eine Nachfrage-Hausse sondergleichen.

Mit tiefsten Lagerständen überwintert

Die Branche ging mit tiefsten Lagerständen ins neue Jahr und das prolongierte die Marktentwicklung. Ab Februar stiegen die Preise. Aus Abwehrpreisen, die vermeintlich sowieso niemand zahlen wird, wurden Marktpreise, die wenig später schon wieder zu billig waren.

Das zeigen auch offizielle Zahlen, wie hier von Destatis: Der Umsatz der deutschen Sägeindustrie lag im Januar bei 415 Mio. €, legte jeden Monat zu, um im Juni beim doppelten Wert zu liegen.

| Preise in Österreich und Deutschland (Rundholz, Schnittholz, BSH, KVH und Pellets; Schnittholz und BSH auch Italien) | |||||

| Sortimente in €/m3 | BSH | Schnittholz | Pellets in €/t | Rundholz | KVH |

|---|---|---|---|---|---|

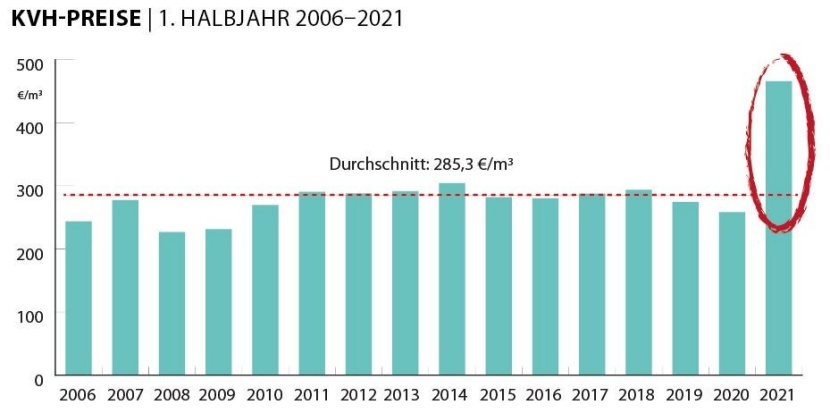

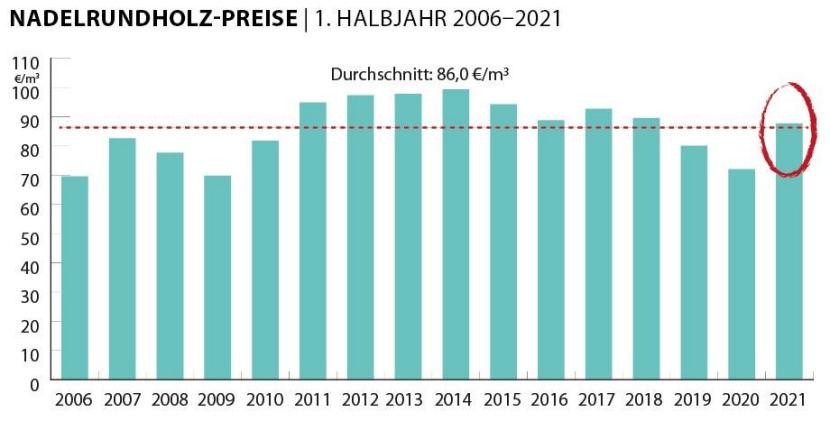

| Mittelwert 2006-2021 | 405,9 | 193,5 | 228,8 | 86 | 285,3 |

| Maximalwert 1. Halbjahr 2006–2021 | 586 (1. Hj 2021) | 329 (1. Hj 2021) | 260 (1. Hj 2014) | 99 (1. Hj 2014) | 466 (1. Hj 2021) |

| Minimalwert 1. Halbjahr 2006–2021 | 352 (1. Hj 2009) | 156 (1. Hj 2009) | 181 (1. Hj 2007) | 70 (1. Hj 2009) | 227 (1. Hj 2008) |

| 1. Halbjahr 2021 in Relation zum Höchstwert in % | 0% | 0% | –12% | –12% | 0% |

| Anstieg/Abfall in Prozent 2020▶2021 | +48% | +84% | –6% | +22% | +81% |

| höchster Wert 2006–2021 | 832,5 (Aug. 2021) | 481 (Juli 2021) | 275,3 (Dez. 2013) | 116,6 (Aug. 2021) | 700 (Juni 2021) |

| tiefster Wert 2006–2021 | 341 (Mai 2009) | 149 (April 2009) | 171,9 (Juni 2008) | 61,5 (Juli 2021) | 215 (Jan. 2008) |

Traummarken purzelten eine nach der anderen

Zehn Jahre pendelte der Preis für Brettschichtholz um die 400 €/m3-Marke. Im März war bei BSH die in den vergangenen zwei Jahrzehnten nie erreichte 500 €/m3-Marke überschritten. Eineinhalb Monate später „fielen“ die 600 €/m3. Im Mai knackte die Branche die 700 €/m3, im Juni die 800 €/m3.

Ähnlich war die Entwicklung bei KVH: Mitte März waren es schon 400 €/m3 für ein Produkt, das in den zehn Jahren davor im Schnitt 284 €/m3 kostete. Im Mai lag der Preis über 600 €/m3 und im Juni war der Höchststand mit 700 €/m3 erreicht.

Dass Preissteigerungen um das Zwei- oder Dreifache, bei Dachlatten gar um das Vierfache viele Verlierer erzeugen, ist selbstredend. Preisexplosionen in Verbindung mit geringer Verfügbarkeit sind erst recht ein Problem für die Abnehmer. Entsprechend wurde extrem viel geordert – weil „morgen ist der Preis ja noch höher“.

Quelle: Holzkurier-Markterhebung © holzkurier.com

Österreich zuerst

Der österreichische Holzbau reagierte in Form einer Petition. Man forderte darin, dass 1,5 Mio. m3/J Leimholz verlässlich im Inland bleiben müssen. Über 10.800 Unterschriften wurden gesammelt und werden nun der Bundesregierung übergeben. Aus Sicht des Vereins Holzbau Austria war der massive Export an Leimholz der Grund für die kritische Versorgung der heimischen Holzbauunternehmen. Ähnlich sahen es deutsche Verbände hinsichtlich der dortigen Lage.

Ende Juni wurden Preislisten für September verschickt, in denen für BSH 1000 €/m3 und für frische KVH-Rohware 650 €/m3 angekündigt wurden. Hohe Preiserwartungen der Produzenten trafen aber plötzlich auf geringen Bedarf. „Der KVH-Markt ist tot“, „Keiner kauft BSH“ – hießt es faktisch von einem Tag auf den anderen.

Hohe Sicherheitsorders

Auf bis zu 40 % werden die „Panikkäufe“ der Holzbauunternehmen und Händler in der DACH-Region und in Italien geschätzt. Das waren Käufer, die deutlich über ihrem normalen Bedarf orderten. Etliche Holzbauunternehmen hatten Anfang Juli einen Jahresbedarf am Hof liegen und hörten danach verständlicherweise auf zu bestellen.

Während die Säge- und Holzindustrie schon von einem Rekordpreis zum nächsten eilten, entfernte sich der Rundholzpreis nur langsam aus dem 15-Jahre-Tief, das Mitte 2020 erreicht war. Die Rundholzpreise in Österreich und Süddeutschland erholten sich jedoch mit dem hohen Bedarf und der günstigen, feuchtkalten Witterung sukzessive.

Von 60 €/fm in Süddeutschland und 65 €/fm in Österreich im Juli 2020 verdoppelte sich der Preis nahezu auf rund 115 €/fm bis Juli 2021. Damit war auch beim Rundholz ein neuer historischer Höchststand erreicht. Trotzdem lag der Preis 2013 und 2014 im 1. Halbjahr höher als heuer.

Quelle: Holzkurier-Markterhebung © holzkurier.com

Vom Mangel zum Überfluss

Der Wechsel vom 1. zum 2. Halbjahr kam bei Schnittholz und den Weiterverarbeitungsprodukten einer Zäsur gleich: „Vom Mangel zum Überfluss“, scheint es. Am Rande mag auch der Preisverfall in den USA im Juni einen Einfluss gehabt haben.