2021 hätten die wirtschaftlichen Rahmenbedingungen nicht günstiger für Holzindustrien sein können – es kam alles zusammen:

- tiefe Lagerbestände bei fast allen Holzprodukten in den ersten Monaten

- Weltweite Topkonjunktur, Versorgungspanik und spekulativer Einkauf sorgen dafür, dass aus Abwehrpreisen akzeptierte Marktpreise wurden, die nach wenigen Wochen überholt waren.

Entsprechend toll waren die 2021er-Betriebsergebnisse der österreichischen Holzindustrien, die nun endlich vorliegen. Für 2022 gibt es noch keine Bilanzen. Schon jetzt kann man festhalten, dass das Vorjahr deutlich darunterlag.

EGT zweistellig gewachsen

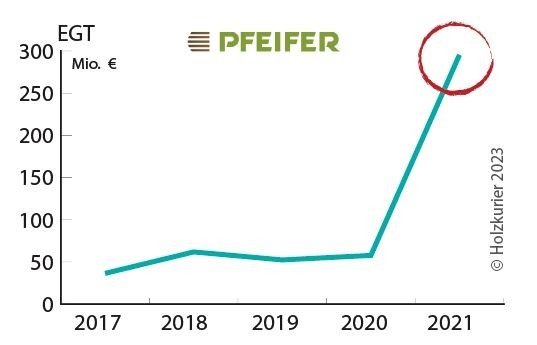

Die stärksten EGT-Zugewinne schaffte 2021 die Pfeifer Group © holzkurier.com

Alle sechs berücksichtigten Unternehmen konnten das Ergebnis der gewöhnlichen Geschäftstätigkeit (kurz EGT; bei Mayr-Melnhof Holz und Binderholz ist es das EBT (Gewinn vor Steuern)) zweistellig steigern. Binderholz verdoppelte das EBT binnen einem Jahr auf 446 Mio. € (+232 Mio. €), fast verfünffachen konnte Pfeifer Holz das EGT auf über 295 Mio. €.

Quelle: Jahres- und Konzernabschlüsse © holzkurier.com

Sondereffekte bei MM

Mayr-Melnhof Holz legte mit +45 % auf 131 Mio. € (EBT) 2021 am wenigsten zu. Eine Erklärung mag sein, dass man zu Beginn der Ukraineinvasion gerade die 2021er-Bilanz erstellte und reagieren musste. Die Posten für „Sonstige Rückstellungen“ stiegen gegenüber 2020 um rund 40 Mio. €. CEO Richard Stralz erklärt: „Das sind Risikovorsorgen für das Geschäft des russischen Werkes als Folge des Ukrainekrieges.“ Ohne diese Drohverlustrückstellungen hätte Mayr-Melnhof Holz jedenfalls ein entsprechend höheres EBT/EGT aufzuweisen – und ebenfalls eine Verdoppelung des Ergebnisses geschafft.

Alle Ergebnisse herausragend

Egal, auf welche Betriebskennzahl man blickt, alles war 2021 auf Wachstum ausgerichtet: Alle Unternehmen legten im Umsatz zweistellig zu. Die Umsatzrendite der sechs Holzindustrien war mit durchschnittlich 25 % herausragend.

Ein Fall für sich – auch hier Binderholz, mit einer Umsatzrendite von über 30 %. Die „schwächste“ Umsatzrendite hatte 2021 Mayr-Melnhof Holz mit 16 %. Das ist ein Niveau, das in der Sägewerksgeschichte in Normaljahren immer als „extrem gut“ tituliert worden wäre.

Quelle: Jahres- und Konzernabschlüsse © holzkurier.com

| Unternehmen | in Mio. € | Diff. i. % |

|---|---|---|

| Binderholz | 446 | +109 |

| Pfeifer Group | 295 | +412 |

| Mayr-Melnhof Holz | 131 | +45 |

| Hasslacher Holding | 108 | +225 |

| Holzindustrie Maresch | 64 | +94 |

| Johann Offner Holzindustrie | 37 | +236 |

| Unternehmen | in Mio. € | Diff. i. % |

|---|---|---|

| Binderholz | 1.387 | +33 |

| Pfeifer Group | 1.012 | +51 |

| Mayr-Melnhof Holz | 806 | +28 |

| Hasslacher Holding | 606 | +41 |

| Holzindustrie Maresch | 222 | +53 |

| Johann Offner Holzindustrie | 137 | +62 |

| Unternehmen | Werte in % |

|---|---|

| Binderholz | 32 |

| Pfeifer Group | 29 |

| Holzindustrie Maresch | 29 |

| Johann Offner Holzindustrie | 27 |

| Hasslacher Holding | 18 |

| Mayr-Melnhof Holz | 16 |

| 2019 | 2020 | 2021 |

||||

|---|---|---|---|---|---|---|

| in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | |

| Umsatz | 2.963 | – | 3.001 | – | 4.169 | – |

| Materialaufwand | 1.460 | 49,3 | 1.347 | 44,9 | 1.883 | 45,2 |

| Personalaufwand | 426 | 14,4 | 434 | 14,5 | 470 | 11,3 |

| Abschreibungen | 140 | 4,7 | 153 | 5,1 | 181 | 4,3 |

| EGT | 360 | 12,1 | 439 | 14,6 | 1.081 | 25,9 |

| Überschuss | 290 | 9,8 | 328 | 10,9 | 814 | 19,5 |

| Eigenkapital | 1.126 | 55,3 | 1.362 | 59,6 | 2.058 | 49,4 |

| Bilanzsumme | 2.035 | – | 2.287 | – | 3.261 | – |

2021 Höhepunkt des Wachstums

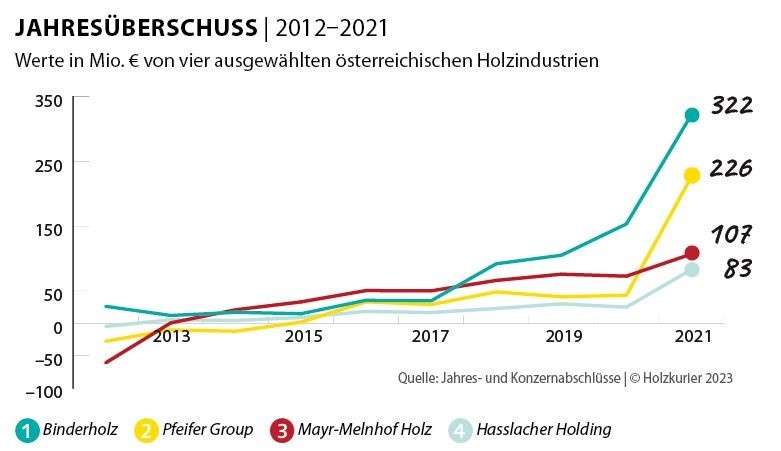

2021 war für alle Unternehmen der Höhepunkt der zehnjährigen Wachstumsphase von 2012 bis 2021.

Der zehnjährige Aufschwung ist auch so markant, als man von ganz unten kam: 2012 mussten die sechs Holzindustrien gemeinsam einen Fehlbetrag von 67 Mio. € hinnehmen. 2021 gab es einen Überschuss von 814 Mio. € (+148 % zu 2020).

Effektiver gewirtschaftet

Die Unternehmen wurden von 2012 bis 2021 profitabler und agierten in ihrem Geschäft effektiver. Das Eigenkapital der Unternehmen ist ebenfalls gestiegen, was auf ein gesundes Wachstum hinweist. Der Umsatz stieg in diesen zehn Jahren um den Faktor 2,4 von 1,8 Mrd. € im Jahr 2012 auf 4,2 Mrd. € 2021.

Die Holzindustrien haben mittlerweile deutlich höhere Vermögenswerte. Das zeigt die Bilanzsumme. Diese lag 2012 noch bei 1,3 Mrd. €. Zehn Jahre später war man bereits nahe den 3,3 Mrd. €. Die Expansion in diesem Zeitraum nach Deutschland (Pfeifer Holz, Binderholz, Hasslacher Holding, Mayr-Melnhof Holz), Tschechien (Holzindustrie Maresch, Pfeifer Group), bis hin in die USA und Finnland (Binderholz) ist bekannt.

Materialkosten mit Schadholzeinfluss

Der Materialaufwand, also die Kosten für die Beschaffung von Rundholz und anderen Materialien sind von 2012 bis 2017 stetig gestiegen, bevor diese kalamitätsbedingt 2018 bis 2020 wieder zurückgingen. 2021 sind sie dann stabil geblieben. Der Personalaufwand und die Abschreibungen sind von Jahr zu Jahr gestiegen, was die Expansion der Unternehmen ebenfalls unterstreicht.

Ein Unternehmen sticht heraus

© holzkurier.com

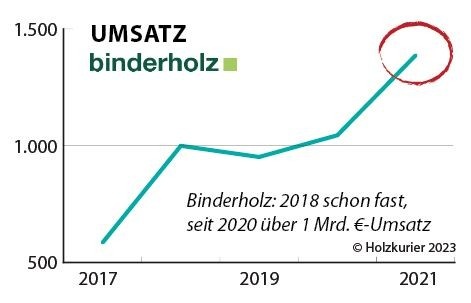

Binderholz spielt hinsichtlich des Wachstums in einer eigenen Liga. Die Tiroler Familiendynastie verzeichnete seit 2012 eine durchwegs positive Entwicklung. In diesen zehn Jahren stieg der Jahresüberschuss um 1129 %. Insbesondere 2017 (Übernahme Klenk Holz), 2018 und 2021 (erstes Jahr nach US-Übernahmen) gab es deutliche Zuwächse. Bereits 2018 schaffte Binderholz eine +71 %ige Umsatzsteigerung binnen eines Jahres und kratzte schon damals an der 1 Mrd. €-Umsatzmarke (2018: 999,499 Mio. € Umsatz).

Mayr-Melnhof Holz konnte ebenfalls eine positive Entwicklung verzeichnen, allerdings mit größeren Schwankungen. Die Tiroler Pfeifer Group konnte 2016 einen starken Anstieg des Jahresüberschusses von 1705,5 % registrierten und auch in den folgenden Jahren positive Zuwächse erzielen. Die Hasslacher Holding schaffte es, von 2012 bis 2021 seinen Jahresüberschuss um 1733,3 % zu steigern.

Es fällt auf, dass die Pfeifer-Group 2015 einen Bilanzeinbruch im Ergebnis von –115,0 % verzeichnete. In diesem Jahr war man sogar negativ. Schon im Folgejahr war man wieder deutlich positiv. Insgesamt zeigen diese vier österreichischen Unternehmen eine positive Entwicklung, wobei Binderholz und Hasslacher die stärksten Anstiege beim Jahresüberschuss verzeichnen konnten.

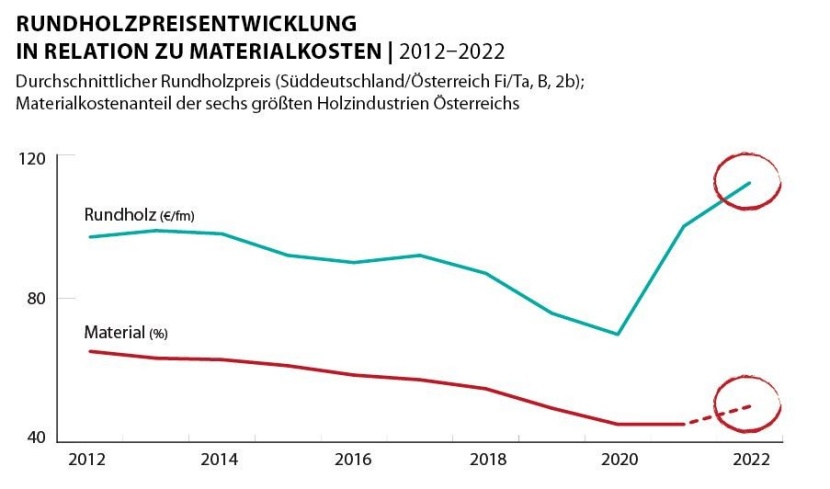

Materialkostenanteil 2021 unverändert

Der Materialkostenanteil der sechs größten Holzindustrien Österreichs stieg 2021 wieder minimal an. Er lag damals bei 45,2 % (2020: 44,9 %).

Der Rundholzpreis legte 2021 zwar bis Juli auf rund 115 €/fm in Süddeutschland und Österreich zu – alleine die Endproduktpreise stiegen noch mehr.

Die Holzindustrien sind immer stärker integriert. Sie verarbeiten Rundholz, zu Schnittholz, das sie selber für die Weiterverarbeitung nutzen. Idealerweise wird das Sägerestholz ebenfalls selber weiterverarbeitet.

2019 lag der Materialkostenanteil der sechs Holzindustrie bei 50 %, in den Jahren davor um die 60 %. Die Holzkurierredaktion geht für 2022 erneut von 50 % aus.

Bilanzanalyse: Österreich 2021

In den vergangenen zehn Jahren analysierte der Holzkurier die Konzernbilanzen von Mayr-Melnhof Holz, der Pfeifer Group, von Binderholz, der Hasslacher Holding, Maresch Holzindustrie, Johann Offner Holzindustrie sowie Donausäge Rumplmayr.

Auswahlkriterien waren ein Einschnitt von mindestens 500.000 fm/J und der Sitz in Österreich. (Deshalb fehlen Stora Enso sowie die HS Timber-Gruppe, welche keine Sägewerke im Inland betreiben.) Ab heuer konzentrieren wir uns nur noch auf sechs Unternehmen: Pfeifer Group, Imst; Binderholz, Fügen; Hasslacher Holding, Sachsenburg; Offner Holzindustrie, Wolfsberg; Mayr-Melnhof Holz, Leoben; Holzindustrie Maresch, Retz.

Bei der Johann Offner Holzindustrie wird KLH nicht berücksichtigt. Es handelt sich also um reine Sägewerkszahlen, genauso wie bei der Maresch Holzindustrie. Die übrigen vier sind voll integrierte Holzindustrien mit internationalen Standorten.

Von „zu gut“ über „gut“ volley zu „sehr schlecht“?

© Holzkurier

2021 verlief für die mitteleuropäischen Sägewerke und Holzindustrien so positiv, dass es der Holzkurier als „Jahrhundertjahr“ tituliert.

2022 dürfte schon die Rückkehr zu normaleren Margen erfolgen. Der Holzwurm sagt ein Niveau wie 2019 voraus.

2023 schließen hat sich Welt völlig gedreht. Die derzeitige Nachfrage gleicht einem Vor-Corona-Normaljahr, die Rundholzpreise könnten Rekordniveaus erreichen, während sich die Preise für Schnittholz- und Weiterverarbeitungsprodukte um teilweise 60 % reduzierten. Rundholz ist nicht nur höherpreisig als 2021, sondern regional rar. Wichtige Absatzmärkte in Europa und Übersee haben einen deutlich geringeren Bedarf.

Zum Jahresstart 2023 gab es wieder rote Zahlen. Alle in der Wertschöpfungskette sollten dazu beitragen, dass sich das ändert. 2021 muss und wird sich nicht wiederholen – aber auch 2012 mit negativen Ergebnissen darf nicht passieren.

Sonst gibt es keine ausreichenden finanziellen Ressourcen, die Jahrhundertchance „Holzbau als Rezept gegen den Klimawandel“ mit modernen, liquiden Unternehmen auch bewältigen zu können.