Forst ist ökonomisch chancenlos

Den Waldbesitzern ist angesichts dieser geringen Erträge, verbunden mit erhöhten Kosten für Holzernte, waldbaulichen Maßnahmen und der Erhaltung der Bringungsanlagen sowie Betriebsgebäude, keine Kostendeckung mehr möglich. An nachhaltige Gewinne, um erforderliche Investitionen für den Wiederaufbau der Schadholzflächen oder Umstrukturierungen zu tätigen, ist ohne massive Substanzverluste nicht zu denken.

Die größten Profiteure der Entwicklung sind Großsägewerke mit Weiterverarbeitung (vor allem Brettsperrholz). Diese erzielen seit Jahren aufgrund des teilweisen Einsatzes billigen Schadholzes eine enorme Wertschöpfung.

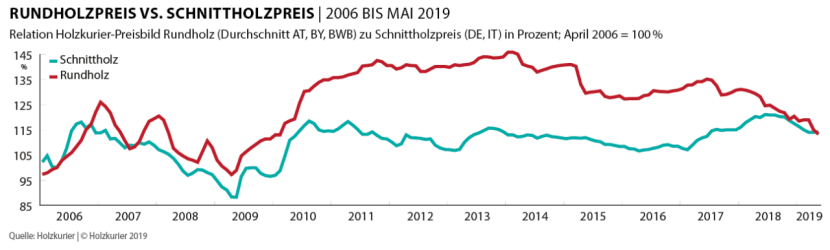

Billigeres Rundholz erhöht Sägerprofite

Selbst wenn reine Säger weniger profitieren, ist deren Ertragssituation noch immer vergleichsweise positiv. Die Kostenstruktur der Sägewerke mit bis zu 80 % Rohstoffkosten führt durch die Rundholzpreis-Reduktion von 20 %, bei Schadholz bis 50 %, zu enormen Ertragssteigerungen. An den „Endverbraucher“ werden diese von der Holz- und Sägeindustrie nicht weitergegeben. Dass dennoch weiterhin ein brutaler Preisdruck auf Nadelrundholz ausgeübt wird, hält der Autor angesichts dieser Situation für unredlich. Im deutschsprachigen Raum geht dies vor allem von Großsägern aus.

Ferntransport macht Holz unökologisch

Es ist das Dilemma der Forstwirtschaft, dass sie in Schadholzjahren von der zu hohen Einschnittskapazität profitiert. Die Sägewerke werden den umfangreichen Import billigen Rundholzes aber auch zukünftig aufrechterhalten und die heimische Forstwirtschaft weiter unter Druck setzen. Die Umweltfolgen interessieren offensichtlich niemanden. Wie nachhaltig ist der nachwachsende Rohstoff Holz, wenn er über mehrere Ländergrenzen, an vielen Sägewerken vorbei, über Hunderte Kilometer gefahren wird, obwohl das Käufersägewerk von Forstbetrieben umgeben ist?

Offensichtlich ist der Transport selbst bei Holz mit seinem ungünstigen Verhältnis von Gewicht zum Warenwert viel zu billig. Oft genug hören wir Forstleute, dass das Rundholz aus den großen Schadgebieten Mitteleuropas billiger frei Werk als in Werksnähe frei Forststraße angeboten wird.

Wirkliche und Scheinergebnisse

Völlig unverständlich in diesem Zusammenhang ist die Verkaufsstrategie großer Waldbesitzer, die stolz auf noch hohe Frei-Werk-Preise verweisen, um Ware mit Frachtkosten in Höhe von 25 % des Holzpreises durch drei Bundesländer an fünf Großabnehmern vorbeizukarren. Unterm Strich ist deren erntekostenfreien Holzerlös frei Forststraße genauso im Keller.

Es ist wohl erst sehr langfristig nach weitgehendem Abbau labiler Fichtenwälder und längerem Ausbleiben umfangreicher Schadereignisse in Mitteleuropa mit einem Gleichgewicht zwischen Rundholzeinschnitt und -verbrauch zu rechnen. Erst dann wird die Forstwirtschaft wieder angemessene Holzerlöse erzielen.

Dazwischen liegen sehr schwierige Zeiten, die viele Waldbesitzer ohne echte Einnahmemöglichkeiten zum „Aufgeben“ zwingen werden.

Welche Betriebsstrukturen überleben?

Anzunehmen ist, dass Waldbesitzer in klimatischen Gunstlagen (wie im niederschlagsbegünstigten Alpenraum) relevante Fichtenanteile erhalten können. Dort ist eine Forstwirtschaft mit noch bekannten Strukturen überlebensfähig. Außerhalb dieser Regionen werden die Waldbesitzer, sofern sie „forstwirtschaftlich“ weitermachen wollen und geeignete Standorte (gute Bonitäten) und Lagen (Harvester tauglich) vorliegen, auf eine plantagenähnliche Bewirtschaftung mit Nadelhölzern (div. Kiefernarten, Douglasie) und raschwüchsigen Baumarten umstellen.

Außernutzungstellung wegen Verlusten

Und viele Waldbesitzer, die weder das Kapital noch die Zeit oder das Know-how für diese massive Umstellung haben, werden ihre Waldflächen nicht mehr forstlich bewirtschaften. Ein Teil wird versuchen, durch Einnahmen aus Nebennutzungen, wie Energiewirtschaft, Tourismus/Erholung, Waldbestattungen, oder öffentlichen Geldern (Stilllegungsprämien, Naturschutzvereinbarungen) wirtschaftlich zu überleben.

Mag die ökonomisch bedingte Betriebsaufgabe vieler Waldbesitzer noch anfänglich zu für Naturschützer erfreulichen Veränderungen führen, werden bald die negativen Folgen zu verzeichnen sein (Abnahme der Verkehrssicherheit, keine Wegeerhaltung, flächiger Zerfall gleich alter Bestände usw.).

Intensive statt multifunktionaler Forstwirtschaft

Ohne eine wirtschaftliche Perspektive wird ein großer Teil die Forstwirtschaft aufgeben. Ein anderer Teil wird auf Intensivwirtschaft (Vollmechanisierung, Umtriebszeit-Verkürzung, Stückzahlreduktion) setzen. Weltweit werden am häufigsten diverse Kieferarten zu Bauzwecken genutzt, welche selbst in trockeneren Gebieten noch eine Nutzholzproduktion ermöglichen. Sofern nicht durch Subvention motiviert oder Gesetzesänderungen gezwungen, wird in den dann weitgehenden fichten- und ertragsfreien mitteleuropäischen Gebieten die Forstwirtschaft vermutlich noch mehr auf Betriebssicherheit, Kostenreduktion und Ertragsoptimierung ausgerichtet.

Außeralpin Holz nur aus Plantagen?

Es ist anzunehmen, dass man zu diesem Zweck die vollmechanisierte Bearbeitung stabiler Wälder mit vermarktbaren und zuwachskräftigen Baumarten anstrebt. Diese Ansprüche lassen sich schwerlich mit den von Ökologen geforderten alt- und totholzreichen Laubmischbeständen oder diversen Spielarten sogenannter „potenzielle natürlicher Waldgesellschaften“ erfüllen.

Auch wenn zwischenzeitlich aus der witterungsbedingten Schadsituation eine noch einseitigere „Marktmacht“ der Holzindustrien resultiert, werden sich längerfristig die Verhältnisse deutlich ändern. Die mitteleuropäische Holzindustrie, wenn sie vom weltweit steigenden Holzbedarf weiter profitieren will, benötigt Versorgungssicherheit planbarer und höchstens großregionaler, aber nicht internationaler Rohstoffmärkte. Weltweit erfolgen in Ländern mit riesigen Flächenpotenzialen (Südamerika, China) umfangreiche Aufforstungen (Umtriebszeit <40 Jahre), nicht nur, um Erosion und Treibhausgase zu mindern, sondern den wachsenden Holzhunger zu stillen.

Rundholz aus Südamerika?

Im Gegenzug wird es in Mitteleuropa aufgrund des umfangreichen Ausfalls der Fichte zu einer deutlichen Abnahme des Nadelholzeinschlags kommen. Aber wird der „Marktpartner“ Holz- und Sägeindustrie den Waldbesitzern mittels eines fairen Holzpreises die Möglichkeiten und die Motivation zum Wiederaufbau und zur produktionsrelevanten Erneuerung ihrer Schadwaldgebiete geben? Oder überlegen die Strategen der Holzindustrie – in Umkehrung der Rundholzexporte in das mit Holz unterversorgte China –, in 20 Jahren Nadelrundholz aus den Holzplantagen Südamerikas zu importieren oder ihre Betriebe in die außereuropäischen Holzvorkommen zu verlegen?

Gerade weil der „Marktpartner“ Holzindustrie von der für viele Waldbesitzer existenziellen Situation massiv profitiert, sollte er seine repressive Preispolitik überdenken.

Man sieht sich zweimal

Längerfristig betrachtet, gibt es vielleicht auch auf forstlicher Seite Gewinner. Das könnten die Waldbesitzer sein, denen es gelingt, stabile Wälder mit entsprechenden Fichtenanteilen zu erhalten. Dann kehren sich die Verhältnisse um. Dann würde die Fichte erneut zu einem knappen, von der Sägeindustrie sehr begehrten Produkt. Die Forstwirtschaft wird sich dann an die Preispolitik der Käufer in den für Waldbesitzer schwierigen Jahren erinnern.

© holzkurier.com

Alle werden verlieren

Eine dramatische Veränderung der mitteleuropäischen Forstwirtschaft sieht Frank Diehl voraus: Fichtenbewirtschaftung nur im regenbegünstigten Alpenraum. Abseits könnte es Nadelholzplantagen oder Wälder außer Nutzung geben. Die Sägeindustrien, die derzeit vom Rundholzpreis-Verfall profitieren, stehen langfristig genauso auf der Verliererseite.

Fakten und Thesen

- Rundholzpreisverfall wegen Angebotsüberschuss in Österreich (seit 2015 > 40 % Schadholz; Rundholzimport 2012–18 von 6,0 auf 9,1 Mio. fm bei konstantem Export von 0,8 Mio. fm)

- Enorme Gewinne der Säge-/Holzindustrie (2015-2018) auch durch Cx-Abschlag bis zu 35 €/fm

- Unrentable Forstwirtschaft: geringe Holzerträge (Preisverfall und Sortimentsverschlechterung), erhöhte Kosten für Holzernte, waldbauliche Maßnahmen und Erhaltung der Bringungsanlagen (Mehrbelastung durch Holzabfuhr/-ernte zur Unzeit)

- Hauptbaumart Fichte künftig nur im Alpenraum

- Plantagenähnliche Nadelholzbewirtschaftung außeralpin

- Frei-Werk-Preis täuscht, wenn Frachtkosten > 25 % des Holzpreises frei Forststraße sind

- „Nutzlose“ Wälder bieten weniger überwirtschaftliche Leistungen

- Erst langfristig wird Forstwirtschaft wieder angemessene Erlöse erzielen.

- Sägewerke brauchen langfristig Nadelholz: Kommt es künftig aus Überseeplantagen?

- Repressive Preispolitik der Holzindustrie überdenken oder weiterhin falsche Folgenabschätzung