Den zwölf größten Produzentenländern der Welt gelang es, fast 126 Mio. m3 zu exportieren. Das ist im Jahresvergleich ein Zuwachs von 3,5 Mio. m3. Der Holzkurier erhebt die Welthandelsströme seit 2015 – und dieser mittelfristige Vergleich ist noch eindrucksvoller: Gegenüber 2015 erfolgte eine Steigerung um 13% auf 15 Mio. m3.

Russland: Shootingstar (dank China)

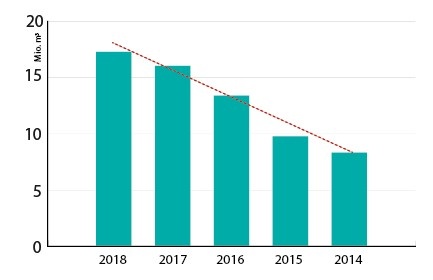

Entwicklung der Nadelschnittholz-Exporte von Russland nach China (in Mio. m3) © Holzkurier

Der Shootingstar der Nadelschnittholz-Exportnationen ist weiterhin Russland. Mit einer Wachstumsrate von 8% pro Jahr legt man seit 2014 zu. Von 21,6 Mio. m3 wuchs das Exportvolumen seit damals auf bereits 30 Mio. m3 2018. Mehr als die Hälfte (17 Mio. m3) nahm China ab. Binnen vier Jahren schwoll der Lieferstrom Russlands nach China von 8,3 Mio. m3 (2014) auf nunmehr 17,3 Mio. m3 im Vorjahr an. Ein Ende ist noch nicht in Sicht: Bis August wuchsen die Ausfuhren nach China nochmals um 15%. Die deutschen Nadelschnittholz-Exporte legten im Vorjahr um 10% auf 8,2 Mio. m3 zu. Das waren um 10% mehr als 2017, was den höchsten Wert seit damals darstellt.

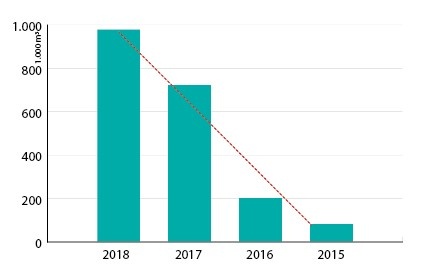

Entwicklung der Nadelschnittholz-Exporte von Deutschland in die USA (in 1000 m3) © Holzkurier

Die deutlichen Zuwächse haben zwei Ursachen: das hohe Schadholzaufkommen und die bis Mitte 2018 sehr gute Marktlage in den USA. Binnen vier Jahren explodierten die deutschen Ausfuhren in die USA von 80.000 m3 im Jahr 2014 auf fast 1 Mio. m3 im Vorjahr (+1096%).

So gut wie 2010 nicht mehr

Um 9 % wuchsen 2018 die österreichischen Ausfuhren. Das war der größte Exporterfolg seit 2010. Der signifikante Unterschied zu den deutschen Ausfuhrmärkten ist, dass Österreich weniger volatile Märkte beliefert. Topkunde Italien ist mengenmäßig konsolidiert. Es folgen Lieferungen ins stabile Deutschland und erst dann kommen mit der Levante und Japan Überseemärkte. Die Lieferdestinationen sind also deutlich konservativer gewählt als die der großen deutschen Exportsägewerke.

Im Unterschied zu den Mitteleuropäern waren die Exporte der Schweden 2018 rückläufig. Deren acht wichtigste Empfängerländer kauften im Vorjahr weniger. Die Hauptkunden, Großbritannien und Niederlande, blieben vergleichsweise stabil, während die Lieferungen nach Ägypten (–30% auf 900.000 m3) ziemlich erodierten.

Wenn Affen Schnittholz verkauften

„Even monkeys could run the business“ („Sogar Affen könnten jetzt verkaufen“), hieß es im Vorjahr despektierlich über die Exportmanager. Ganz so einfach war es allerdings nicht. Es gilt die Devise: Raketenhafte Anstiege bedeuten vielfach auch ebensolche Rückgänge. Spätestens in der 2. Jahreshälfte zogen im Vorjahr einzelne Wolken am Absatzhimmel auf. In den USA war es sogar eine sehr große Gewitterwolke und die Bedarfsabkühlung und der Preisverfall waren ab Juni 2018 enorm: Alleine den kanadischen Exporteuren ging im Vorjahr in den USA eine Absatzmenge von 1,5 Mio. m3 verloren. Der Preis halbierte sich von 400 €/m3 im Mai auf 226 €/m3 im Dezember fast.

Absturz in China

Eine parallele Entwicklung, wenn auch nicht in diesem absoluten Ausmaß, erlebten die finnischen Exporteure in China. Von den 1,7 Mio. m3 Jahresabsatz 2017 brachen ihnen die Mengen in China um 42% auf nur noch 1 Mio. m3 im Vorjahr ein. Das versaute der finnischen Sägeindustrie das Jahresergebnis 2018: Die finnischen Exporte fielen um 9% auf 8,6 Mio. m3. Der Rückgang um 700.000 m3 entspricht genau den Verlusten in China.

Kanada, Stora Enso und Schweighofer

Hinter den beiden großen Importgiganten, den USA und China, rangiert Japan mit rund 5,7 Mio. m3 Jahresbedarf auf Position 3 der Weltmärkte. Von überragender Bedeutung ist Japan für Kanada und zwei europäische Holzindustrien: Stora Enso und die Holzindustrie Schweighofer. Am volatilen Weltmarkt war Japan zuletzt mengenmäßig ein Hort der Stabilität: Der Import pendelt seit Jahren um die 6 Mio. m3/J-Marke. Die Zeiten, als man 8 Mio. m3 benötigte, sind zwölf Jahre her. Dieses Niveau ist jetzt nicht mehr realistisch.

Für ein Jahr auf Position 4 der Weltmärkte schwindelte sich 2017 Großbritannien mit 5,4 Mio. m3 Import. Im Vorjahr tauschte man wieder mit Deutschland (4,8 Mio. m3 Import) den Platz. 4,5 Mio. m3 Jahresbedarf waren es 2010 für Großbritannien.

Stabil auf niedrigerem Niveau: Italien

Stabil auf Platz 6 rangierte 2018 Italien. Deren Nadelschnittholz-Bedarf pendelte sich bei 3,9 Mio. m3/J ein (Mittelwert: 2014-2018). Dass es Mitte der Nullerjahre 6,5 Mio. m3/J waren, hat nur noch historische Bedeutung. Der Bedarf Italiens wurde laut Eurostat-Zahlen im Vorjahr zu 51% mit österreichischer Ware gedeckt. Noch drei Jahre zuvor lag der Lieferanteil Österreichs beständig um die 60%. Glaubt man den Angaben der Statistik Austria (2,6 Mio. m3 Lieferung 2018), so lag der Anteil Österreichs im Vorjahr noch bei 61%.

Die Levante erhielt 2018 exakt so viel wie 2017 aus den Topexportländern: 10,5 Mio. m3. Die größte Bedeutung hatte diese Region für Finnland (2,86 Mio. m3). Es folgen Russland (2,54 Mio. m3), Schweden (2,5 Mio. m3), Österreich (890.000 m3) und Deutschland (660.000 m3).

| Handelsmatrix der Nadelschnittholz-Ströme 2018. Angeführt sind die Exportmengen in 1000 m3 aus den 12 größten Exportländern in die 15 größtenImportländer sowie in die Levante. Als Quellen wurden die nationalen Schnittholzexport-Statistiken für 2018 herangezogen (Stand Sep. 2019). | |||||||||||||||||||

12 größte Exportländer |

15 größten Importländer | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Länder | Gesamt | 1. USA | 2.China | 3.Japan | 4.Deutsch-land | 5.Großbri-tannien | 6.Italien | 7.Ägypten | 8.Nieder-lande | 9.Usbekistan | 10.Öster-reich | 11.Frank-reich | 12.Süd-korea | 13.Mexiko | 14.Algerien | 15.Saudi-Arabien | Sonstige Länder | Levante | |

| 1. Kanada | 41.176 | 32.054 | 5.144 | 2.183 | 9 | 37 | 6 | 7 | 10 | 0 | 1 | 9 | 218 | 60 | 0 | 45 | 1.392 | 129 | |

| 2. Russland | 29.951 | 28 | 17.297 | 859 | 530 | 367 | 101 | 1.230 | 393 | 2.588 | 107 | 289 | 421 | 0 | 0 | 17 | 5.725 | 2.540 | |

| 3. Schweden | 12.232 | 372 | 627 | 723 | 790 | 2.556 | 72 | 901 | 952 | 0 | 51 | 323 | 96 | 0 | 533 | 306 | 3.930 | 2.493 | |

| 4. Finnland | 8.662 | 27 | 1.070 | 919 | 511 | 910 | 124 | 1.280 | 264 | 0 | 129 | 482 | 59 | 0 | 518 | 231 | 2.137 | 2.862 | |

| 5.Deutschland | 8.242 | 978 | 177 | 89 | 0 | 493 | 494 | 8 | 904 | 0,002 | 897 | 839 | 147 | 1 | 68 | 130 | 3.017 | 660 | |

| 6. Österreich | 5.969 | 186 | 50 | 305 | 1.026 | 56 | 2.608 | 6 | 2 | 0,01 | 0 | 59 | 70 | 0 | 360 | 75 | 1.165 | 890 | |

| 7. USA | 3.871 | – | 677 | 221 | 9 | 14 | 14 | 31 | 28 | 0 | 0,3 | 8 | 7 | 670 | 5 | 1 | 2.185 | 54 | |

| 8. Tschechien | 3.759 | 46 | 74 | 136 | 990 | 41 | 561 | 0 | 16 | 0 | 983 | 2 | 82 | 0 | 0 | 3 | 825 | 7 | |

| 9. Chile | 3.379 | 261 | 722 | 319 | 0,01 | 3 | 0,1 | 0 | 1 | 0 | 0 | 0 | 538 | 261 | 0 | 178 | 1.097 | 372 | |

| 10.Weißrussland | 3.309 | 0 | 52 | 2 | 651 | 4 | 40 | 3 | 195 | 46 | 2 | 23 | 1 | 0 | 0 | 0 | 2.291 | 26 | |

| 11. Ukraine | 3.181 | 1 | 481 | 3 | 241 | 6 | 226 | 9 | 57 | 3 | 22 | 2 | 106 | 0 | 0 | 12 | 2.011 | 217 | |

| 12. Brasilien | 3.106 | 1.176 | 383 | 1 | 1 | 1 | 1 | 0 | 0,1 | 0 | 0,004 | 2 | 20 | 513 | 0 | 214 | 795 | 401 | |

| Gesamt | 126.838 | 35.128 | 26.753 | 5.761 | 4.758 | 4.489 | 4.248 | 3.474 | 2.822 | 2.637 | 2.192 | 2.040 | 1.763 | 1.505 | 1.484 | 1.213 | 26.572 | 10.521 | |

Methodik

Die Handelsmatrix enthält die zwölf größten Nadelschnittholz-Exporteure und die 15 größten -Importeure. Zusätzlich wird die Region der Levante extra ausgewiesen.

Die Basis bilden nationale Exportstatistiken aus 2018. Bei der Abfrage wurde nach Nadelschnittholz inklusive Hobelware gesucht. Um eine Verwechslung von Nadelschnittholz mit anderen Produkten zu vermeiden, wurde die Suche nach dem Harmonized System Code (HS Code) für Nadelschnittholz durchgeführt. Diese Handelsklasse ist laut der World Customs Organization als sechsstelliger Code, ab 2017 „440711, 440712, und 440719“, definiert.

Die Levante ist vom Holzkurier, wie folgt, definiert: Ägypten, Algerien, Arabische Republik Syrien, Äthiopien, Bahrain, Irak, Islamische Republik Iran, Israel, Jemen, Jordanien, Katar, Kuwait, Libanon, Libyen, Marokko, Oman, Saudi-Arabien, Sudan, Tunesien sowie Vereinigte Arabische Emirate.