USA bedarfsmäßig nicht am Zenit

Der Schlüsselmarkt 2020 waren die USA. Consulter Russ Taylor, Russ Taylor Global, beschrieb die derzeitige Marktlage mit: „So etwas gab es noch nie“. Der Hausbau und der DIY-Bereich legten im Vorjahr zu. „Demografisch müsste noch mehr gebaut werden“, analysierte Taylor. Dennoch lag der Bedarf mit 82 Mio. m3 Nadelschnittholz doch deutlich unter dem Peakkonsum von 107 Mio. m3 2005. Dass es 2020 auch jetzt zu diesen Rekordpreisen kommt, liege daran, dass der 90 %-Versorger Kanada nicht mehr produzieren kann.

Bis 2023 wird der Nadelschnittholz-Bedarf der USA weiter steigen. Allein für heuer werden +4,5 % vorhergesagt. „Diese Mehrmenge wird nicht aus Kanada kommen – hier tun sich weitere Chancen für europäische Lieferanten auf“, sagt Taylor voraus. 2020 ist die Produktion in Kanada gesunken. Das waren zum einen die Rücknahmen aufgrund von COVID-19. Substanzieller sind aber die Sägewerksstilllegungen der Vorjahre und das fehlende Rundholz.

Binderholz mittendrin

Die Sägewerksmehrproduktion in den USA entsteht im US-Süden und -Osten – also genau dort, wo Binderholz in den kommenden Jahren die Ex-Klausner-Werke auf zweimal 1 Mio. fm/J hochfahren möchte.

Europa lieferte 2020 schon 8,5 % des US-Importbedarfs bei Nadelschnittholz.

Dieses kommt primär an die hochpreisige Ostküste – von dort zusehends in die Staaten des Mittleren Westens. Taylor war baff, davon berichten zu können, dass „Mitte Februar ein Preislevel von 700 US-$/m3, geliefert an die US-Ostküste“, erreicht ist. Der Nadelschnittholz-Preis hat sich seit November auf einen neuen Rekordwert verdoppelt. Selbst der Tiefstpreis vom November lag weit über dem des gewohnten Normalniveaus. Noch ärger ist es bei OSB, dessen Preis notiert beim Dreifachen des Normalpreises. Die Margen sind sogar noch extremer als beim Nadelschnittholz.

Die Folgen laut Taylor: Nordamerikanische Sägewerke lukrierten im 3. Quartal 2020 EBITDA-Margen von 40 %. Gar 50 % sind es bei OSB.

Weitere Preissteigerungen möglich

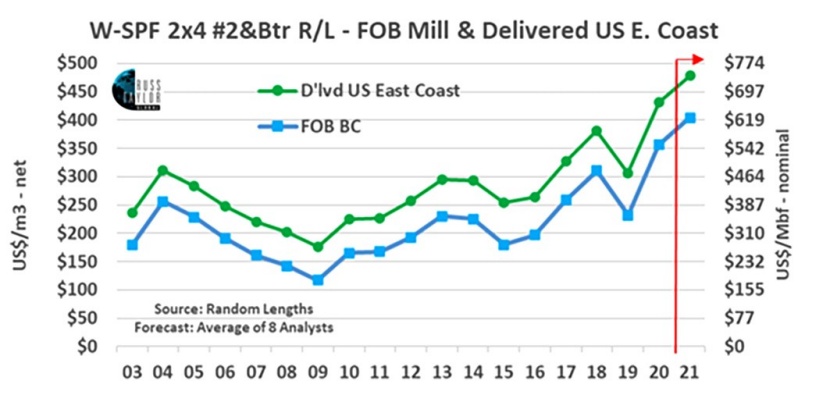

US-Nadelschnittholz-Preise könnten heuer nochmals steigen – grün in US-Dollar pro Kubikmeter © Russ Taylor Global

Die Preisvorhersagen für 2021 variieren stark. Im Schnitt ist eine Steigerung von weiteren +12 % zum Vorjahr denkbar (s. Grafik). Die Futures verheißen für Ende März 632 US-$/m3 (979 US-$/1000 bft). Für Januar 2022 wären es immer noch 440 US-$/m3 (682 US-$/1000 bft). „Eine Talfahrt ist kurzfristig nicht in Sicht. Damit wären die Preise im Zeitraum 2020 bis 2023 die höchsten, die es jemals am US-Markt gab.“

Eine Vorhersage auf den Mittleren Osten und nach Nordafrika machte Amir Rashad. Für diese Region sagt er eine Steigerung der Bautätigkeit um 4,5 % voraus. Nach einem COVID-19-bedingt schwachen Jahr 2020 kam es aber im 4. Quartal 2020 zu einer deutlichen Belebung, die weiter anhält. Für alle Märkte bleiben die Importe wohl konstant. Der Konsum sollte allerdings in allen Märkten steigen – auf ein normales Niveau.

Algerien ist nach Ägypten der zweitgrößte Markt. Nach einem BIP-Rückgang 2020 um 5,2 % sollte es heuer um 3,5 % und 2022 um 2,4% raufgehen. Die Entwertung des Dinars um 10 % in drei Jahren wird den Import aber erschweren.

US-Markt treibt Preise auch in Levante

Der Bedarf an neuen Schnittholzlieferungen ist laut Rashad gegeben. Die Lagerstände seien derzeit sehr tief – und werden so bleiben, wenn sich die europäischen Lieferungen nicht wieder erholen. Derzeit geht die Ware eher über den Atlantik als über das Mittelmeer. Die Weltmarktpreise könnten kaum gezahlt werden, wären aber für eine Lagerfüllung nötig.

Sviatoslav Bychkov, Ilim Timber, gab an, dass die Nadelschnittholz-Exporte 2020 um 5 % auf 29,4 Mio. m3 zurückgingen. Die Rekordproduktion 2019 konnte mangels Rohstoffs nicht mehr wiederholt werden, die Lieferungen nach China sanken gar um 10 % auf „nur noch“ 17,4 Mio. m3. Den Hauptmarkt China wird man immer häufiger auch über die Eisenbahn versorgen (one belt, one road). Das Cargo-Wachstum wird bis 2025 bei 71 % liegen. Die Bemühungen der Regierung, mehr Rohstoff im eigenen Land zu verarbeiten, werden intensiviert. So soll der Rundholzexport gegen null gehen. Es wird auch mehr Sägewerks- und Weiterverarbeitungsprojekte geben.

Produktion steigt in Zentraleuropa

Es war Christoph Kulterer, CEO Hasslacher Norica Timber, vorbehalten, die Situation in Zentraleuropa vorzustellen. Die Produktion legte zwischen 2015 und 2020 in Deutschland, Österreich und Tschechien um 12 % zu. Heuer wird nochmals rund 1 Mio. m3 mehr erzeugt werden (dann 39,3 Mio. m3).

Der Konsum blieb in dieser Zeit stabil bei rund 26,5 Mio. m3/J. Die hinzugekommene Nadelschnittholz-Menge wurde also erfolgreich exportiert. Es handelt sich dabei um die stolze Summe von 4,5 Mio. m3/J.

Der Treiber für die Mehrproduktion war der immense Schadholzanfall, den Kulterer mit den Holzkurier-Zahlen analysierte. Jetzt, im 1. Quartal 2021, gibt es – aus unterschiedlichen Gründen – speziell in Österreich eine gewisse Rundholzknappheit. Kulterer erwartet für heuer eine auskömmliche Versorgung, wenn auch mit höheren Rundholzpreisen.

Neue Produktionen kurzfristig Problem

Da so viele Investitionen speziell in BSP- und BSH-Produktionen getätigt wurden, könnte es bei diesen Produkten kurzfristig zu einem Überangebot kommen. „Mittelfristig wird sich aber alles einpendeln, denn die Nachfrage nach diesen Produkten steigt ständig“, ist er optimistisch.

Gastgeber Kai Merivuori freute sich, dass sowohl der Bedarf als auch das Angebot auf den Weltmärkten steigt. „Die Herausforderung ist, dass das an unterschiedlichen Orten stattfindet“, war sein Resümee. „Die Welthandelsströme ändern sich gerade.“

Passt auf die Wälder auf!

Merivuori appellierte daran, alle Umweltaspekte zu beachten. „Wir müssen auf die Wälder aufpassen und sie noch vitaler halten. Die Diversität soll steigen. Das ist 100 %ig machbar, wenn wir die Kooperation mit allen Stakeholdern nutzen“, lauteten seine Schlussworte.

Trends für 2021

#1 USA

- Nadelschnittholz-Bedarf 2020 lag bei 82 Mio. m3 (Rekordjahr 2005: 107 Mio. m3).

- Bedarfssteigerung 2021: +4,5 % erwartet

- Nadelschnittholz-Produktion in Nordamerika sank von 2005 (120 Mio. m3) bis 2019 um 23 Mio. m3.

- Europa Importanteil in USA 2020: 8,5 %

- EBITDA-Marge im 3. Quartal 2020: Sägewerke 40%, OSB-Produktion rund 50 %

#2 Zentraleuropa

- Nadelschnittholz-Produktion 2015 bis 2020: +12 % (AT, DE, CZ)

- 2021: +1 Mio. m3 auf 39,3 Mio. m3

- Nadelschnittholz-Bedarf 2015 bis 2020: stabil bei rund 27 Mio. m3

- Gegenwärtig Rundholzknappheit (bis 2. Quartal) und steigende Rundholzpreise

- Viele Investitionsprojekte in Sägewerke und Weiterverarbeitung

- Kurzfristig Überangebot BSH und BSP, mittelfristig alles im grünen Bereich

#3 Levante/Naher Osten

- Bautätigkeit in der Region könnte heuer um 4,5 % steigen.

- BIP 2021 in Algerien +3,5 % (2020: –5,2 %)

- Steigerung der Weltmarktpreise verknappt Angebot für diese Region.

#4 Russland

- Nadelschnittholz-Exporte 5 % Rückgang auf 29,4 Mio. m3

- Exporte nach China: –10 % auf nur noch 17,4 Mio. m3

- Rundholzexport soll gegen null gehen.

* Informationen aus Referaten in der „Wood from Finland Conference 2021“