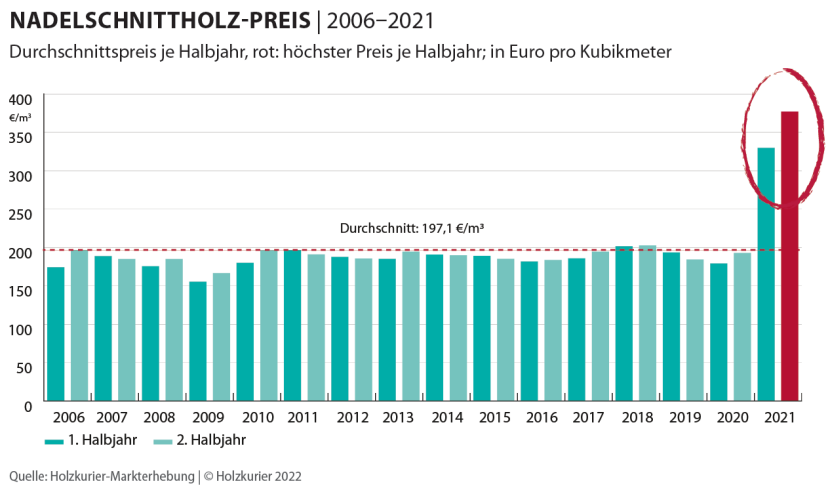

Um 2021 zu verstehen, muss man 2020 analysieren. Die COVID-19-Lockdowns führten damals global dazu, dass weniger Nadelschnittholz produziert wurde. Parallel dazu hatten die Menschen Zeit und Geld, ihre Häuser zu verbessern, zu modernisieren, und brauchten auch sehr viel Schnittholz. Der Bedarf stieg also.

2020er-Defizit kam mit ins Jahr 2021

Um rund 14 Mio. m³ überstieg 2020 der Nadelschnittholz-Bedarf das Angebot. Und so richtig zu spüren bekam das die Branche im 1. Halbjahr 2021. Ein harter Winter in Skandinavien und viel Schnee in Österreich sorgten für einen geringen Einschnitt – und die Lager im Handel, beim Holzbau und bei den Produzenten waren leer.

Aufschaukeln der Nachfrage

Die nun folgende Paniksituation führte zu einem Peitschenschlageffekt: Der Holzbauunternehmer ordert 1 m³ Leimholz. Der Einzelhändler merkt, dass die Lieferzeiten hoch sind, und bestellt gleich 2 m³ beim Großhändler. Der weiß, dass die Preise steigen und die Produzenten nur wenig liefern, und ordert 4 m³ bei der Industrie … und niemand bemerkt, dass es im Verkaufsprozess so viele Vorsichts-, Phantom- und Panikorders gibt.

Parallel dazu schicken die Produzenten Preislisten aus, mit Vorausschauen, wie hoch die Preise in zwei, drei Monaten sein werden – das beflügelt weiter die Käufe nach dem Motto: „Menge vor Preis.“ Ein US-Nadelschnittholz-Preis nahe 900 €/m³ im Mai 2021 tat ein Übriges.

Zwei Regionen überhitzt

Es muss aber festgehalten werden, dass es weltweit nur zwei völlig überhitzte Regionen gab:

- die USA,

- Deutschland, Österreich, die Schweiz und Italien.

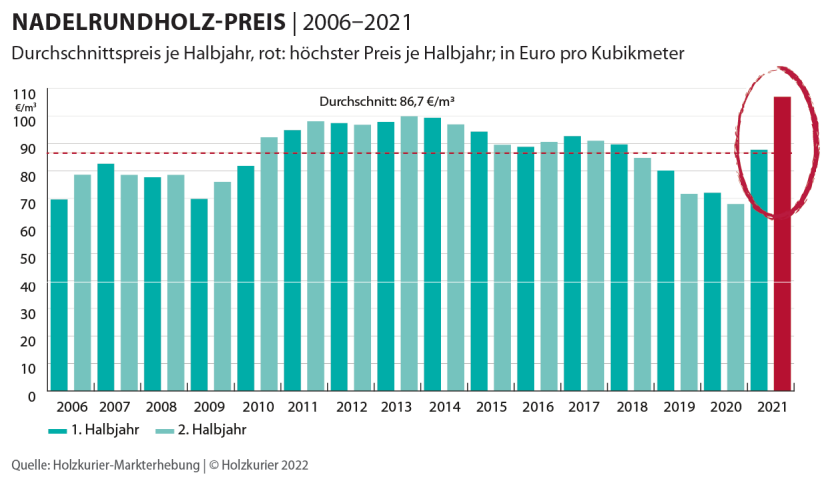

Japan ging bei den Preiserhöhungen allenfalls begrenzt mit. Ganz anders reagierte China. Die chinesischen Einkäufer schwenkten merklich von Schnitt- auf Rundholz. Bei Rundholz waren das ganz Jahr über sowohl die Verfügbarkeiten besser – als auch die Preise tiefer.

© Holzkurier

Starker Rückgang, aber noch hoch

Der Preisauftrieb war bei Schnittholz mit Juni/Juli vorbei. Seither gaben die Preise ganz deutlich nach. Minus 40 bis 50 % von Juli bis Dezember, lautet das Resümee bei Nadelschnittholz. Jetzt, zum Jahreswechsel 2021/2022, liegen die Preise aber noch deutlich höher als im Vorjahreszeitraum.

Österreich lag Ende 2021 unter einer Schneedecke. Die Sägewerke stellen für drei Wochen ab – auch das ist einzigartig.

Unverändert hoher Bedarf 2022

Unter den Marktexperten gilt Einigkeit: Der Nadelschnittholz-Bedarf 2022 wird zumindest so hoch bleiben wie 2021. Die Nachfrage wird erneut markant steigen. Die Schlüsselfrage ist nun: Wann geht es wieder los? Und: Gibt es dann genug Holz?

Logistik 2022 eventuell schwieriger

Hinzu kommt, dass nicht garantiert ist, die Ware annähernd just in time zum Kunden zu bekommen. Denn auch darüber gibt es kaum Zweifel: Die Logistik bleibt 2022 ein großes Problem. Es könnte sein, dass sie sich noch verschlechtert. Denn: Es fehlen weltweit Lkw-Fahrer, der Schiffsraum ist knapp.

Der Nadelschnittholz-Bedarf wird aufgrund der weltweit hohen Bautätigkeit 2022 erhöhen. Der Holzkurier prophezeit eine nochmalige Bedarfssteigerung 2023.

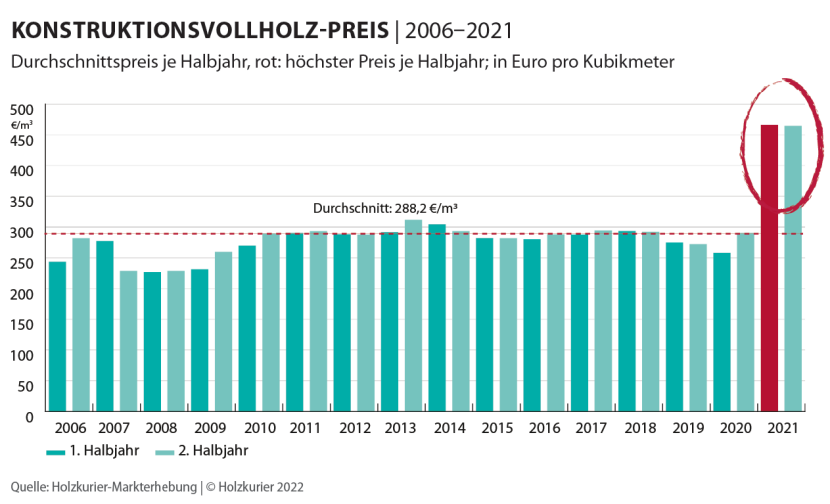

Fakt ist, dass die europäischen Produzentenländer schon 2021 am Anschlag produzierten. Die European Organisation of the Sawmill Industry erwartete für 2021 +7 % in der Produktion. Weil das ein Rekordniveau war, wird für heuer nur noch eine Zunahme von 0,6 % vorhergesagt. Der Bedarf wird aber zumindest um 1,5 % steigen.

Laut Don Kayne, CEO von Canfor, der größten Sägewerksgruppe der Welt, wird es bis 2025 dauern, bis am Weltmarkt bei Nadelschnittholz wieder ein Ausgleich zwischen Angebot und Nachfrage eintreten wird. Dann wird Europa mit einer Produktion von 165 Mio. m³ und einem Bedarf von 144 Mio. m³ global führend sein.

© Holzkurier

Weiterhin viel Schadholz

Bei allen optimistischen Bedarfsvorausschauen darf nicht vergessen werden, dass Zentraleuropa weiterhin einen enormen Schadholzanfall hat. In Deutschland ging dieser vom traurigen Rekordjahr 2020 mit 73 Mio. fm dank eines nasskalten Sommers zurück. Aber auch 2021 waren es 43 Mio. fm. Infolge der Kalamität wird sich das deutsche Fichtenrundholz-Aufkommen bis 2050 halbieren.

Die enormen Rundholzexporte in Richtung China gehen weiter. Deutschland dürfte 2021 über 7 Mio. m³ nach China geliefert haben. Chinesische Rundholzeinkäufer sind in allen europäischen Ländern. Bei nahezu jeder Rundholzauktion von Frankreich bis Weißrussland treiben diese die Preise nach oben.

Es wird investiert

Das in den Vorjahren von mitteleuropäischen Holzindustrien verdiente Geld wird investiert.

- bis 2023: +6 Mio. fm/J (Fichten-)Einschnitt (Deutschland, Österreich, Tschechien, Slowakei)

- bis 2023: +1,3 Mio. m³/J BSP-Produktion (+1,6 Mio. m³ Schnittholzbedarf)

- bis 2023: Pelletsproduktion +350.000 t in Österreich, +800.000 t in Deutschland

- bis 2023: sechs, sieben zusätzliche Holzfaser-Dämmplattenwerke

- bis 2023: modernste Holzhausproduktionen der Welt (Blumer-Lehmann, b-solution, Gropyus, Kaufmann Bausysteme, Ziegler, …)

Vieles anders, manches 2022 gleich

Als kurze 2022er-Vorausschau mag gelten: Wir starten mit höheren Lagerständen ins neue Jahr als noch vor zwölf Monaten. Die Nachfrage wird 2022 zumindest am Niveau von 2021 bleiben. Die Herausforderungen in der Logistik werden eher zunehmen.

Alle in der Holzbranche haben hoffentlich aus 2021 gelernt, dass es genug Ware gibt – diese aber oftmals am falschen Ort ist. Mit eigenem Lager und etwas Geduld fährt man besser, als in Panik bei fünf Produzenten anzufragen.

Umgekehrt haben die Produzenten gelernt, dass 2021 für fast alle Holzprodukte Preise bezahlt wurden, die vor Kurzem noch undenkbar gewesen waren.