Bemerkenswertes Jahr

Die Internationale Nadelschnittholz-Konferenz wurde im Oktober 2020 mit den Worten eröffnet: „Das ist ein Jahr, das wir nie vergessen werden.“ Damals war noch nicht klar, dass mit 2021 ein historisches Jahr folgen wird, das alle gekannten Preisniveaus obsolet erscheinen lässt.

Getrieben von einer tollen Preisentwicklung in den USA und einem sehr starken Bedarf, stiegen die Schnittholzpreise ab August von Monat zu Monat. In den USA erlöste man für Schnittholz auf einmal Preise, die über denen des hochveredelten Brettschichtholzes lagen. Aus dem uneingeschränkten „Wunderprodukt BSP“ wurde plötzlich fast ein „Problemsortiment“.

Alles aus den Händen gerissen

Im Schlussquartal 2020 war die Nachfrage so hoch, dass es den Holzindustrien nicht gelang, vor dem Winter Lager aufzubauen. Diese einmalige Gemengelage führte dann zum Rekordjahr 2021.

Je nach Marktpositionierung konnten die Unternehmen von den Gegebenheiten profitieren. Von den sieben Unternehmen schafften es 2020 allerdings nur die beiden Tiroler Holzindustrien, Binderholz und die Pfeifer Holding, beim Ergebnis der gewöhnlichen Geschäftstätigkeit (kurz: EGT) das tolle Jahr 2019 zu überbieten.

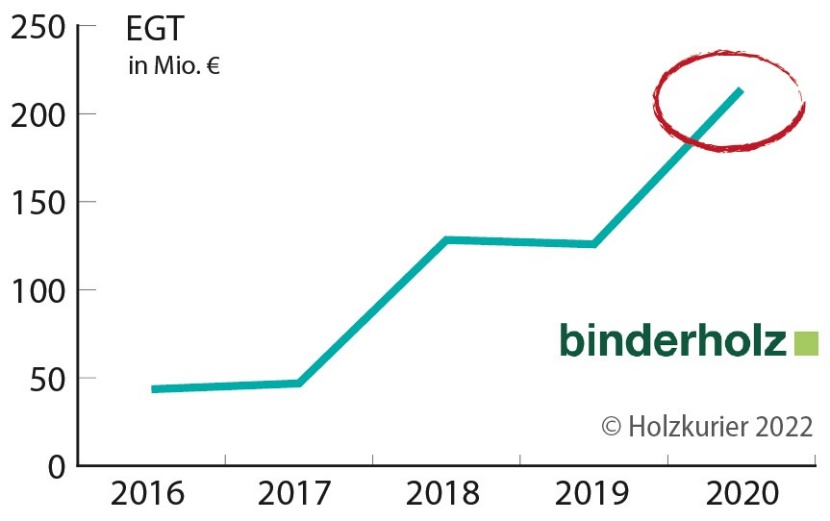

Überflieger noch höher unterwegs

© holzkurier.com

Binderholz, der Höhenflieger der Vorjahre, performte auch 2020 mit Abstand am besten. Deren EGT stieg 2020 um 70 % auf 214 Mio. €. Der Abstand zu den nächsten Holzindustrien wuchs von 40 Mio. € 2019 auf über 120 Mio. € im Berichtsjahr. Um diesen Betrag kleiner war das EGT von Mayr-Melnhof Holz: 90,4 Mio. € (–1 %). Die steirische Holzindustrie egalisierte damit das Rekordergebnis aus 2019. Es folgen Pfeifer Holz mit 58 Mio. € (+10 %) und die Hasslacher Holding auf den „Rängen“ 3 und 4.

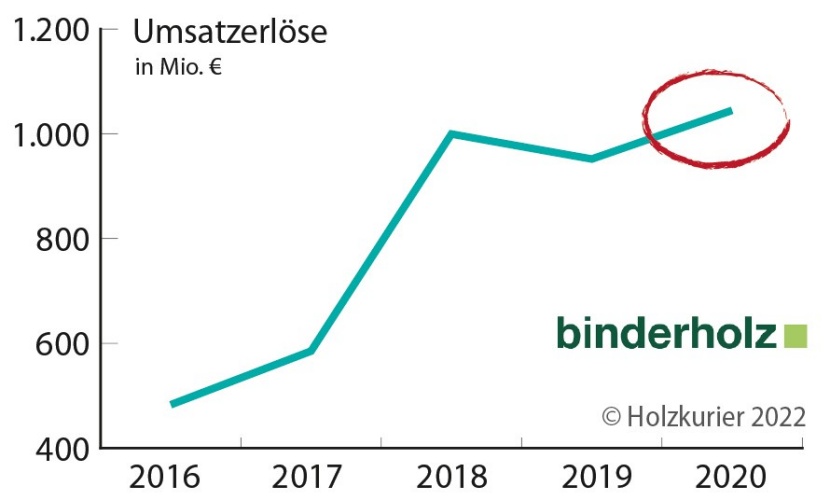

Milliardenmarke geknackt

© holzkurier.com

Die Umsätze waren 2020 tendenziell rückläufig. Das günstige Rundholz drückte über die zwölf Monate den Preis. Einzige Ausnahme: erneut Binderholz. Mit +10 % durchstieß man als erste deutschsprachige Holzindustrie die 1 Mrd. €-Marke. Stand Mitte Mai 2022 sind die 2020er-Umsatzzahlen Makulatur. Im Falle von Binderholz kamen im Folgejahr noch die beiden US-Sägewerke hinzu. Im Januar 2022 erfolgte das Closing für die Übernahme von BSW: 2022 wird Binderholz mit einem kumulierten Jahresumsatz in Höhe von über 2,6 Mrd. € und rund 5000 Mitarbeitern Europas größte Gruppe im Segment der Sägewerks- und Massivholzverarbeitungs-Industrie.

Mayr-Melnhof Holz erwarb knapp vor Weihnachten 2021 drei schwedische Sägewerke. 265 Mio. €/J Umsatz kommen hinzu. Daher könnte man 2022 nach Binderholz als zweiter die 1 Mrd. €-Umsatzmarke überschreiten.

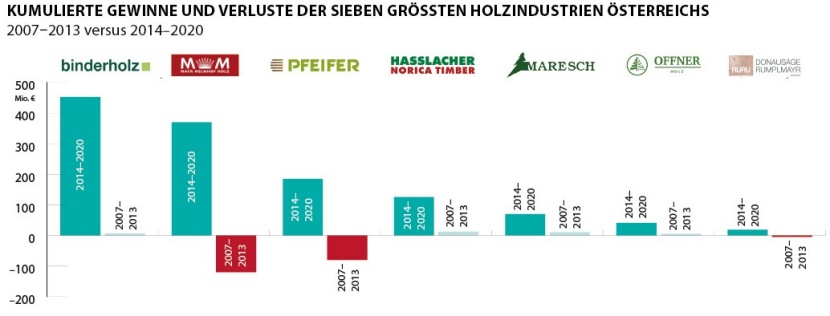

EGT verzehnfacht seit 2014

Die Umsätze aller sieben Holzindustrien zogen von 2014 bis 2020 um 60 % von 1,9 Mrd. € auf 3,1 Mrd. € – ein markanter weiterer Sprung steht bis Ende 2022 also noch bevor. Zum Vergleich: Beim EGT schafften die Unternehmen mehr als eine Verzehnfachung von 2014 37 Mio. € auf 443 Mio. € im Jahr 2020.

Nach dieser EGT-Aufwärtsentwicklung hat man im Schnitt eine Eigenkapitalquote von 59 %. Die geringste Eigenkapitalquote hat nach einem massiven Investitionsprogramm an allen Produktionsstätten die Hasslacher Holding mit immer noch über 40 %.

© holzkurier.com

© holzkurier.com

| Unternehmen | in Mio. € | Diff. |

|---|---|---|

| Binderholz | 213,8 | +70 % |

| Mayr-Melnhof Holz (EBT) | 90,4 | –1 % |

| Pfeifer Holding | 57,8 | +9 % |

| Hasslacher Holding | 33,3 | –17 % |

| Holzindustrie Maresch | 32,8 | –9 % |

| Johann Offner Holzindustrie | 11 | –25 % |

| Donausäge Rumplmayr | 3,9 | –29 % |

| Unternehmen | in Mio. € | Diff. |

|---|---|---|

| Binderholz | 1.044 | +10 % |

| Pfeifer Holding | 669 | +1 % |

| Mayr-Melnhof Holz | 628 | –6 % |

| Hasslacher Holding | 430 | ±0 % |

| Holzindustrie Maresch | 145 | –5 % |

| Donausäge Rumplmayr | 85 | –5 % |

| Johann Offner Holzindustrie | 85 | –11 % |

| Unternehmen | in Mio. € |

|---|---|

| Holzindustrie Maresch | 23 % |

| Binderholz | 20 % |

| Mayr-Melnhof Holz | 14 % |

| Johann Offner Holzindustrie | 13 % |

| Pfeifer Holding | 9 % |

| Hasslacher Holding | 8 % |

| Donausäge Rumplmayr | 5 % |

| 2016 | 2017 | 2018 | 2019 | 2020 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | |

| Umsatz | 2.190 | – | 2.448 | – | 3.168 | – | 3.052 | – | 3.086 | – |

| Materialaufwand | 1.285 | 58,7 | 1.406 | 57,4 | 1.738 | 54,9 | 1.510 | 49,5 | 1.390 | 45 |

| Personalaufwand | 279 | 12,7 | 318 | 13 | 404 | 12,8 | 436 | 14,3 | 445 | 14,4 |

| Abschreibungen | 105 | 4,8 | 113 | 4,6 | 128 | 4 | 144 | 4,7 | 157 | 5,1 |

| EGT | 159 | 7,3 | 177 | 7,2 | 330 | 10,4 | 366 | 12 | 443 | 14,4 |

| Überschuss | 142 | 6,5 | 142 | 5,8 | 255 | 8 | 294 | 9,6 | 331 | 10,7 |

| Eigenkapital | 611 | 43,7 | 750 | 42,1 | 942 | 46,9 | 1.161 | 54,7 | 1.397 | 58,6 |

| Bilanzsumme | 1.398 | – | 1.783 | – | 2.010 | – | 2.121 | – | 2.382 | – |

| 2007–2013 | 2014–2020 |

|---|---|

| Umsatzanstieg von 2007 bis 2013 um 45 % bei allen sieben Unternehmen | Umsatzanstieg von 2014 bis 2020 um 59 % bei allen sieben Unternehmen |

| 137 Mio. € Verlust aller sieben Unternehmen | 1,3 Mrd. € Gewinn aller sieben Unternehmen |

| Größte Verluste: Mayr-Melnhof Holz mit 126 Mio. € | Größte Gewinne: Binderholz mit 453 Mio. €; es folgt Mayr-Melnhof Holz mit 370 Mio. € |

Bilanzanalyse: Österreich 2014–2020

*Methodik: Analog der Analyse 2007–2013 wurden die Konzernbilanzen von Mayr-Melnhof Holz, der Pfeifer Group, von Binderholz, der Hasslacher Holding, Maresch Holzindustrie, Johann Offner Holzindustrie und Donausäge Rumplmayr analysiert.

Auswahlkriterien waren ein Einschnitt von mindestens 500.000 fm/J und der Sitz in Österreich (deshalb fehlen Stora Enso sowie die HS Timber-Gruppe, welche keine Sägewerke im Inland betreiben).

Unternehmen, Sitz: Pfeifer Group, Imst; Binderholz, Fügen; Hasslacher Holding, Sachsenburg; Donausäge Rumplmayr, Altmünster; Offner Holzindustrie, Wolfsberg; Mayr-Melnhof Holz, Leoben; Holzindustrie Maresch, Retz