Seit 2023 ist Hans Sohlström CEO von Stora Enso. Ende der Vorwoche wurde erstmals ein Ausblick auf seine künftige Strategie gegeben:

- Fokus auf den gut laufenden Verpackungsbereich

- Abspaltung der Stora Enso-Wälder in eine neue Aktiengesellschaft (Marktwert: 5,7 Mrd. €)

- Konzernumbau: Pauli Torikka übernimmt den Bereich Wood and Energy, Lars Völkel wechselt an die Spitze des Containerboard-Segments

- Aufgrund „mangelnder Synergien“: möglicher Verkauf der erst im Juli neu gebildeten Business Unit Süd

Bei Massivholz Riesenunternehmen

Für die mitteleuropäische Sägeindustrie ist der letzte Punkt mit Abstand der wichtigste. 3 Mio. m³/J Nadelschnittholz werden in Österreich, Tschechien, Polen und Lettland mit 2.339 Mitarbeitenden erzeugt. Zusätzlich bestehen enorme Weiterverarbeitungskapazitäten: 1,6 Mio. m³ Hobelware, 310.000 m³ CLT und 80.000 t weiterer Produkte.

| Gereiht nach Planproduktion 2025, Werte in 1.000 m³ | |||||||

| → | Rang 2025 | Unternehmen | Firmensitz | Sägewerke | Produktion 2024 | Planproduktion 2025 | Diff. i. % |

|---|---|---|---|---|---|---|---|

←→ |

1 | Stora Enso 1) | FI | 17 | 4.450 | 5.400 | 21 |

| davon: Stora Enso Süd | 7 | 3.000 | |||||

| davon: Stora Enso Nord | 10 | 2.400 | |||||

←→ |

2 | Binderholz | AT | 15 | 4.500 | 5.020 | 12 |

↑ |

3 | Vida Wood 2) | SE | 15 | 2.750 | 3.350 | 22 |

↑ |

4 | HS Timber Group 3) | AT | 8 | 1.700 | 3.340 | 96 |

↑ |

5 | Pfeifer Group | AT | 9 | 3.025 | 3.100 | 2 |

↑ |

6 | Rettenmeier Holzindustrie 4) | DE | 6 | 2.000 | 3.000 | 50 |

↓ |

7 | Moelven Group 5) | NO | 14 | 1.984 | 2.372 | 20 |

↓ |

8 | SCA Timber | SE | 5 | 2.000 | 2.150 | 8 |

↑ |

9 | Södra Timber 6) | SE | 7 | 1.770 | 1.800 | 2 |

←→ |

10 | Mayr-Melnhof Holz | AT | 5 | 1.750 | 1.750 | 2 |

Drei Jahrzehnte Achterbahn

Seit der Übernahmen der österreichischen und tschechischen Sägewerke von Gerald Schweighofer im Jahr 1998 gab es ein wechselhaftes Verhältnis des Headquarters in Helsinki zu den zentraleuropäischen Produktionseinheiten.

Expansiv agierte man zu Beginn der 2000er-Jahre, als etwa die Holzwerke Wimmer in Pfarrkirchen/DE und Ždírec/CZ übernommen wurden. Mit Führungskräften wie Kickinger, Kainz oder Pelkonen gewann die Massivholzabteilung zunehmend an Bedeutung. Neue Märkte wurden weltweit erschlossen, 2008 startete in Bad St. Leonhard die CLT-Produktion. Zeitsprung um 17 Jahre: Just in dem Monat, in dem erneut ein möglicher Verkauf diskutiert wird, feierte man dort den einmillionsten produzierten Kubikmeter CLT.

Papier oder Holzbau? Vorerst Holzbau

Mit der Bestellung von Herbert Jöbstl im Jahr 2018 zum Senior Vice President erreichte der Einfluss Zentraleuropas einen Höhepunkt. Er verantwortete bis Juli dieses Jahres sämtliche Wood Products-Werke von Stora Enso mit über 4000 Mitarbeitenden. Unter Jöbstl schienen moderne Holzbauprodukte im Konzern zeitweise wichtiger zu werden als Papier und Verpackung.

Eine deutlich komplexere Entscheidungsstruktur als bei vielen Mitbewerbern und die europaweit verteilten Standorte bremsten allerdings lang Zeit das Wachstum. Mehrere tiefgreifende Strategiewechsel führten zudem zu einer niedrigeren Investitionsrate in die Massivholzwerke, als sie vergleichbare familiengeführte Unternehmen realisierten.

Business Unit Süd

© Stora Enso

Standorte: 7

Produktion: 3 Mio. m³/J Schnittholz

Mitarbeiter: 2.339

Betriebsstätten: Murow/PL, Plana/CZ, Zdirec/CZ, Brand/AT, Ybbs/AT, Bad St. Leonhard/AT, Alytus/LT

Jahreskapazität: Schnittholz 3,0 Mio. m³, Weiterverarbeitung 1,6 Mio. m³, CLT 310.000 m³, Pellets 80.000 t

Es gab schon Verkaufsabsichten

Ob die zentraleuropäischen Werke verkauft werden, hängt maßgeblich von der Zahlungsbereitschaft potenzieller Käufer ab. Bereits 2012 – mitten in der Finanzkrise – soll Mondi kolportiertes Interesse gezeigt haben. Das damalige Angebot war jedoch zu niedrig. Es folgten Jahre des Aufschwungs mit globaler Konjunkturerholung und ausreichendem Rohstoffangebot. 2023 sollten erneut internationale Holzindustrien Angebote für die Stora Enso-Werke abgeben. Auch diese überzeugten das Headquarter in Helsinki nicht.

Ob 2026 oder 2027 ein günstigerer Verkaufszeitpunkt sein wird, bleibt offen. Hinzu kommt, dass – anders als noch 2012 – die Frage der Versorgung völlig neu bewertet werden muss: Gibt es ausreichend Nadelholz, um alle Standorte annähernd zu betreiben?

Neuer Kurs: Sägewerkskauf zur Rohstoffsicherung

Der Fokus auf die Zukunftsbranche „Verpackungslösungen“ erscheint konsequent. Im 1. Halbjahr wirkte der Kurs jedoch zunächst anders. Stora Enso erwarb drei Junnikkala-Standorte – was den Eindruck erwecken könnte, Sägewerke rückten erneut in den Mittelpunkt. Tatsächlich dient der Junnikkala-Zukauf (700.000 m³/J Nadelschnittholz) im Wesentlichen der Rohstoffsicherung der neuen Produktionslinie für Verpackungspapier in Oulu/FI, in die Stora Enso 1 Mrd. € investierte.

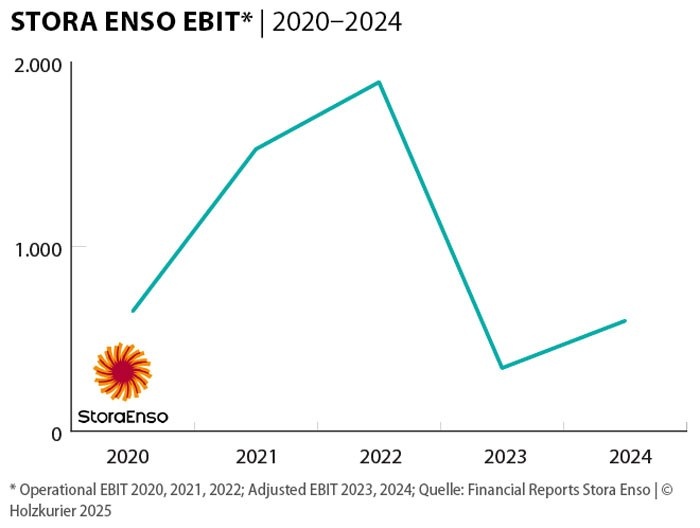

EBIT-Entwicklung des Gesamtkonzerns Stora Enso von 2020 bis 2024

Umsatz und EGT Entwicklung Stora Enso Products GmbH (Brand und Ybbs) © holzkurier.com