2019 wird erneut von einem hohen Schadholzanfall geprägt sein. Selbst bei optimalem Wetter wird es allenfalls um Schadensbegrenzung gehen – zu stark sind die Wälder in Deutschland und Tschechien von der Trockenheit im Sommer 2018 geschädigt. In den kommenden Monaten werden außerdem Windwurfholz aus den Vaia-Schadgebieten und Schneebruchholz auf den Markt kommen.

Jetzt sind Überseemärkte gefragt

Umso mehr wird es heuer auf die Aufnahmefähigkeit der Überseemärkte ankommen. Hinter allen drei Schlüsselmärkten für qualitativ minderwertige Schnittware stehen Fragezeichen:

- China?

- USA?

- Levante?

China erlebte 2018 ein Wechselbad. In den ersten drei Quartalen zogen die Importe an. Danach spürte die Holzbranche, das sinkende Wirtschaftswachstum. Bis zum chinesischen Neujahrsfest am 5. Februar wird sich an der derzeitigen Kaufzurückhaltung wohl nichts ändern.

Finnen verloren stark in China

Für den europäischen Großlieferanten Finnland war das Vorjahr in China desaströs: Exportierte Finnland Mitte 2017 noch über 170.000 m3 monatlich nach China, so waren es im August und September nur noch 40.000 m3. Ähnlich viel führten die Schweden 2018 nach China aus, obwohl diese 2017 nur die Hälfte der finnischen Exporte schafften. Angesichts des bereits erwähnten Entscheidungsunwillens der Käufer vor dem Neujahrsfest wird es wohl ein schwaches 1. Quartal.

Höheres Angebot ließ Preise sinken

Doch nicht nur mengenmäßig ging es in China runter. Der überlieferte Markt erlaubte zuletzt nur noch 250 US-$/m3, gewohnt waren die Skandinavier eigentlich 300 US-$/m3.

Bei der Verpackungsware benötigt ein Milliardenstaat, wie China, immer große Mengen. Hier ist man allerdings sofort bei der Frage des Preises. China wird also eher nicht der erhoffte Alternativmarkt für Seitenware und mindere Qualitäten. Speziell das erste Halbjahr dürfte schwieriger werden. „2019 wird sich China stabilisieren, aber auf einem niedrigeren Niveau“, sagten Marktexperten voraus.

2018 war „zu gut, um wahr zu sein“

Gleichlautendes könnte man über die USA sagen. „2018 was too good to be true.“ 2019 dürfte ein Normaljahr werden. Experten gehen von sinkenden Hausbauzahlen aus. „Die rekordtiefen Zinsen werden 2019 enden. Steigende Hypothekenzinsen werden die Erschwinglichkeit dämpfen“, wird prophezeit.

Der US-Markt dürfte 2019 mengenmäßig gut laufen. Die Abstellungen der großen kanadischen Länder haben gewirkt: Die Preise stabilisierten sich. Allerdings mussten die kanadischen Holzindustrien vermutlich erstmals seit mehreren Jahren wieder ein Quartal mit einem negativen Ergebnis hinnehmen. Die Ergebnisse für das 4. Quartal fehlen leider noch.

Man trifft sich in Südkorea

Einen Nachfragedämpfer erlebten die meisten Märkte der südlichen Hemisphäre im 2. Halbjahr 2018. Deren Kiefernplantagenholz war schwieriger abzusetzen. Teilweise floss es in ostasiatische Destinationen. Dort trifft man aber auf die Europäer: Ein Beispiel ist Korea, das von den deutschen Exporteuren stark beliefert wurde. In zehn Monaten verkaufte man – wie bereits in den fünf Vorjahren – konstant 130.000 m3.

Japan stabiler als China

In Japan lief Mabashira zum Jahreswechsel sehr gut, Laminat war preislich unter Druck. Haben die europäischen Sägewerke genug hochwertige frische Ware, wird man Japan 2019 gut bedienen können. Japan wies 2018 erneut eine stabilere Entwicklung als China auf – nach wie vor profitieren alle Anbieter von der geringeren Präsenz der Holzindustrie Schweighofer.

US-Lieferungen dirigierten die deutschen Sägewerke zuletzt stante pede nach Australien um: 162.000 m3 waren es bis Oktober (in den Vorjahren lag man bei rund 50.000 m3). Festigkeitssortierung und die benötigten Dimensionen prädestinieren Australien als US-Alternativmarkt.

Für 2019 wird erwartet, dass der Bauboom nach zwei Jahren zu einem Ende kommt. Die Banken werden bei den Kreditvergaben restriktiver.

Abkühlung im Winter war abrupt

Die Europäer hatten 2018 ein tolles Exportjahr – mit dem überragenden US-Geschäft. Die Abkühlung war zuletzt aber sowohl in den USA, der Levante als auch China und im pazifischen Raum abrupt.

Für ein gedeihliches Absatzjahr 2019 muss für die Mitteleuropäer die Levante wieder anspringen. Im Dezember gaben die Preise um 10 €/m3 nach. Die Lager am Schlüsselmarkt Algerien waren gut gefüllt.

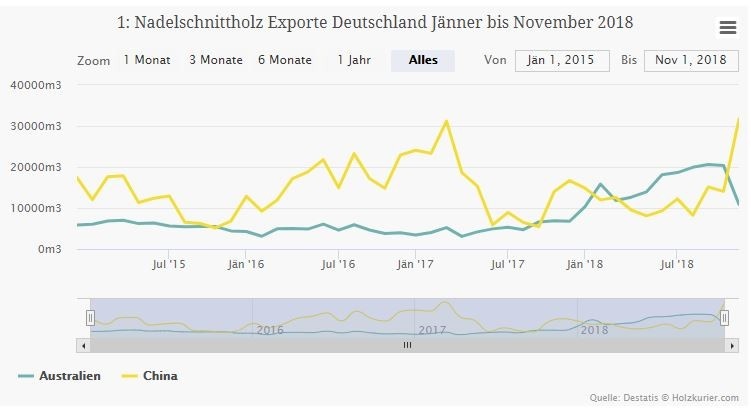

Deutsche Nadelschnittholz-Exporte von Januar 2015 bis November 2018: Nach China (gelbe Kurve) gingen zuletzt über 30.000 m3 im Monat – so viel wie im Rekordmonat März 2017. Australien importiert seit 2017 konstant mehr aus Deutschland: In den ersten elf Monaten betrug der Zuwachs über 200% © Holzkurier

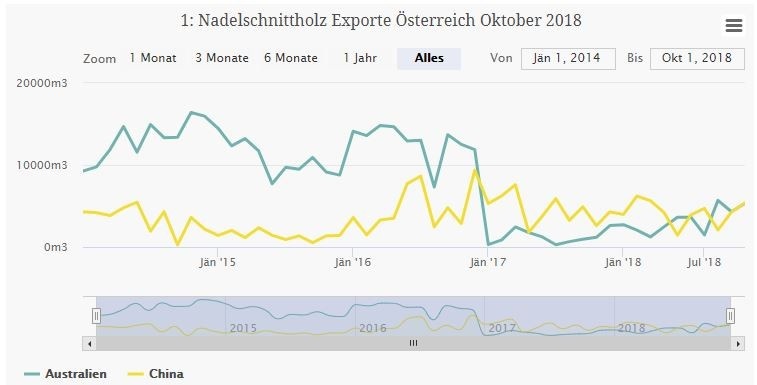

Die österreichischen Nadelschnittholz-Exporte von Januar 2015 bis November 2018 nach China (gelb) und Australien (grün): Mit Jahresbeginn 2017 rissen die Exporte in Richtung Australien ab, während sich China 2018 bei monatlich rund 4000 m3 einpendelte © Holzkurier