© KMU Forschung Austria

Blickt man auf das Vorjahr, meldeten 52% der Betriebe Umsatzsteigerungen gegenüber 2018. Bei 32% der befragten Holzbauunternehmen blieb der Umsatz auf Vorjahresniveau und 16% der Befragten verzeichneten Umsatzrückgänge. Gegenüber 2018 ergibt sich damit im Branchendurchschnitt eine Erhöhung des nominalen Umsatzes um 5,9%. Eine tolle Entwicklung, wenn man im Vergleich dazu die gesamte Wirtschaftsleistung Österreichs (Bruttoinlandsprodukt) mit einem nominalen Wachstum um 3,3% heranzieht.

Preiserhöhung um 2,2%

Ein Blick auf die Preisentwicklung 2019 zeigt, dass 58% der Unternehmen die Verkaufspreise, verglichen mit 2018, erhöhen konnten. Bei 42% der Umfrageteilnehmer blieben die Preise konstant und erfreulicherweise musste kein Betrieb die Verkaufspreise reduzieren. Im Branchendurchschnitt ergibt sich dadurch eine Erhöhung um 2,2%. Die Verbraucherpreise stiegen im Vorjahr insgesamt um 1,5% (Inflationsrate). Berücksichtigt man die Veränderung der Verkaufspreise, konnte der Branchenumsatz 2019 mengenmäßig um 3,7% zulegen. 5,4% des Gesamtumsatzes entfielen im vergangenen Jahr auf Exporte (2018: 4%).

Was die Investitionen der österreichischen Holzbauunternehmer betrifft, so gaben

74% der Betriebe im Zuge der KMU-Umfrage an, solche getätigt zu haben. Beim Großteil der Ausgaben handelte es sich um Ersatzinvestitionen (54%), 23% waren Erweiterungs- und 23% Rationalisierungsinvestitionen. Im Branchendurchschnitt wurden im Vorjahr rund 7600 € je Beschäftigten investiert – das sind um 4% mehr als 2018 (7400 €).

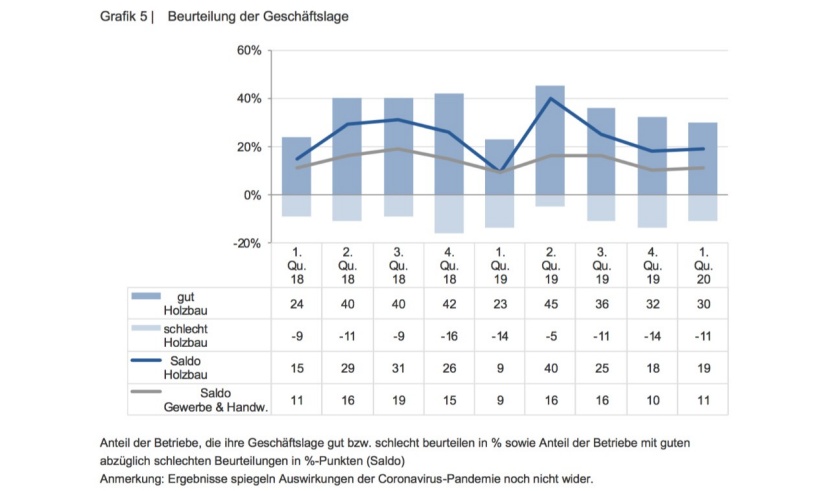

Ergebnisse im 1. Quartal noch vor Corona

In der Konjunkturerhebung für das 1. Quartal 2020 spielte die aktuelle Coronakrise noch keine Rolle, demnach sind die Zahlen auch durchwegs positiv. So gaben 30 % der Betriebe an, dass die Geschäftslage „gut“ sei (2018: 23%), 59% bezeichneten sie als „saisonüblich“ (2018: 63%) und 11% der Betriebe erwähnten eine „schlechte“ Auftragslage (2018: 14%). Im Vergleich zum Vorquartal ist das Stimmungsbarometer geringfügig gestiegen. Im Branchendurchschnitt sichert der Auftragsbestand eine Vollauslastung für 12,1 Wochen. Im Vergleich zum 1. Quartal 2019 hat sich der durchschnittliche Auftragsbestand um 12,4% erhöht. 91% des Gesamtauftragsbestandes entfielen im 1. Quartal auf private/gewerbliche Auftraggeber, 7% auf öffentliche Bauprojekte, die über Generalunternehmer beziehungsweise Bauträger (Genossenschaften) abgewickelt wurden, und 2% auf Direktvergaben durch Bund, Länder und Gemeinden. 23% der Unternehmen meldeten im 1. Quartal außerdem eine Auslastung von ein bis vier Wochen. Bei 27% lag der Auftragsbestand bei 5 bis 9 Wochen. 35% verfügten über eine Auslastung von zehn bis 19 Wochen. Wie sich die Zahlen im 2. Quartal entwickeln, wird sich aufgrund der Coronapandemie erst zeigen.