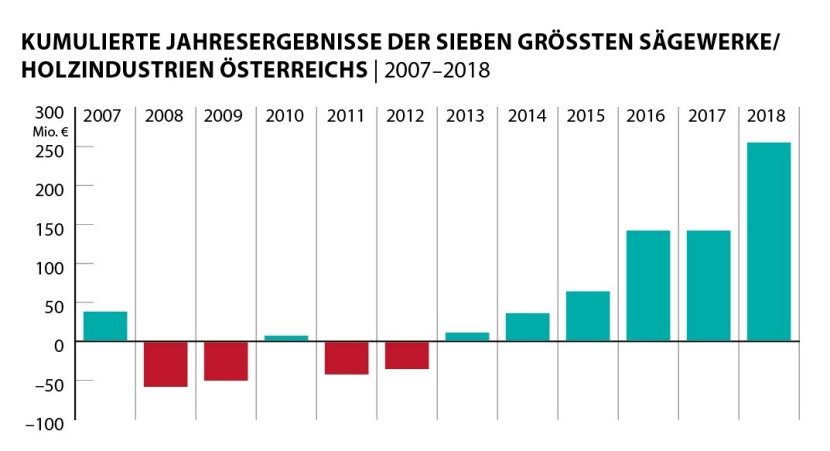

2015 lautete die Überschrift zur Bilanzanalyse 2007–2013: Substanzverlust. Die sieben größten österreichischen Sägeindustrien hatten in diesem Zeitraum einen Verlust von 137 Mio. € angehäuft. Es gab kaum Investitionen, die Einschnittsüberkapazität in Österreich wurde offiziell mit „über 20 %“ eingeschätzt – und anstatt von Übernahmen war nur von Schließungen die Rede.

Lage hat sich völlig gedreht

Blickt man heute auf die vergangenen fünf Jahre zurück, ist alles völlig anders:

- Die vier größten Holzindustrien Österreichs haben sich allesamt im Ausland massiv eingekauft. (Binderholz übernahm 2017 Klenk Holz, Hasslacher leibte sich Nordlam ein, Mayr-Melnhof Holz kaufte Hüttemann und Pfeifer Holz übernahm Chanovice.)

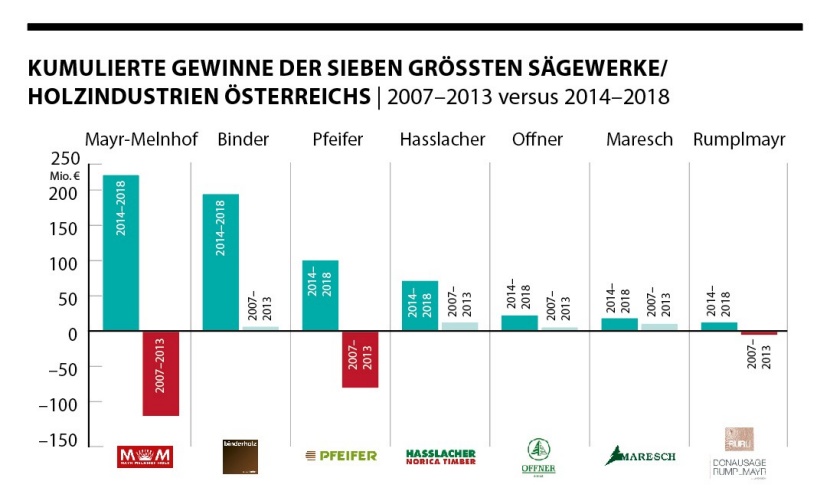

- Aus dem größten Verlustträger (–126 Mio. €) wurde der größte Gewinnbringer (+221 Mio. €): Mayr-Melnhof Holz.

- Mit Binderholz gibt es nunmehr einen neuen Umsatzkrösus in Österreich: 1 Mrd. € setzte man 2018 um (+171 % gegenüber 2013).

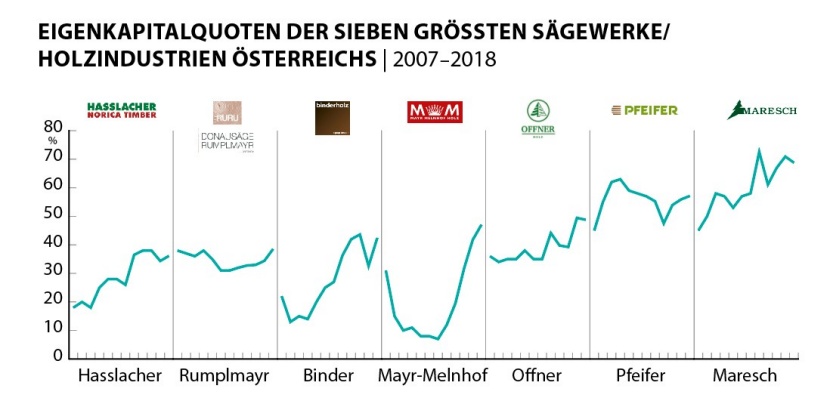

- Die Eigenkapitalausstattung der sieben Unternehmen stieg von 35 % 2013 auf 47 % im Vorjahr. (Absolut hat sich das Eigenkapital von 451 Mio. € auf 942 Mio. € mehr als verdoppelt.)

- Der Umsatz stieg von 1,8 Mrd. € (2013) auf 3,2 Mrd. € im Vorjahr.

- Für das Material – im Wesentlichen Rundholz – zahlte man 2013 1,2 Mrd. €, fünf Jahre später waren es 1,7 Mrd. €.

Alle untersuchten Unternehmen sind weiterhin Familienunternehmen. Bis auf Mayr- Melnhof Holz sind auch alle eigentümer- geführt – das war dort auch in der tiefroten Phase 2007–2013 schon so.

Vier Vollintegrierte voran

Die Landschaft hat sich auch insofern verändert, als mittlerweile vier Holzindustrien die Umsatzkaiser sind. Binder (1 Mrd. €), Pfeifer (707 Mio. €), Mayr-Melnhof Holz (684 Mio. €) und Hasslacher (427 Mio. €).

Die mit Abstand dynamischste Holzindustrie in diesem Zeitraum war Binderholz. Deren Umsatz legte um 171 % zu. Es folgt – ebenfalls keine Überraschung – die Hasslacher Holding, die um 149 % mehr umsetzte als 2014. Lang ist bei beiden die Liste der Akquisitionen und Investitionen.

Alle sieben Unternehmen legten im Schnitt beim Umsatz um 72 % zu. Es handelt sich also nicht nur um die größten, sondern auch die expansivsten Unternehmen der Branche. Denn – zum Vergleich – die gesamte österreichische Holzindustrie setzte 2013 7,5 Mrd. € um. 2018 waren es dann 8,33 Mrd. € – das sind um 11 % mehr.

| 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | in Mio. € | in % des Umsatzes | |

| Umsatz | 1.945 | – | 2.007 | – | 2.190 | – | 2.448 | – | 3.168 | – |

| Materialaufwand | 1.225 | 63 | 1.230 | 61,3 | 1.285 | 58,7 | 1.406 | 57,4 | 1.738 | 54,9 |

| Personalaufwand | 239 | 12,3 | 251 | 12,5 | 279 | 12,7 | 318 | 13 | 404 | 12,8 |

| Abschreibungen | 87 | 4,5 | 91 | 4,5 | 105 | 4,8 | 113 | 4,6 | 128 | 4 |

| EGT | 37 | 1,9 | 80 | 4 | 159 | 7,3 | 177 | 7,2 | 330 | 10,4 |

| Überschuss | 36 | 1,9 | 64 | 3,2 | 142 | 6,5 | 142 | 5,8 | 255 | 8 |

| Eigenkapital | 466 | 37,4 | 513 | 38,7 | 611 | 43,7 | 750 | 42,1 | 942 | 46,9 |

| Bilanzsumme | 1.247 | – | 1.326 | – | 1.398 | – | 1.783 | – | 2.010 | – |

Von Restrukturierung zur Übernahme

Quelle: Jahres- und Konzernabschlüsse © Holzkurier

Am konservativsten blieb im Beobachtungszeitraum Mayr-Melnhof Holz. Deren Umsatz stieg von 2013 bis 2018 „nur“ um 22% (im Vergleich zu durchschnittlich 72% der sieben Unternehmen). Das geringere Wachstumstempo ist angesichts der Ausgangslage 2013 für CEO Richard Stralz kaum verwunderlich. 2014 genehmigten die Banken als eine der ersten Maßnahmen die Erweiterung der BSP-Produktion in Gaishorn. Erst 2016 endete offiziell die Restrukturierung. 2018 kam es mit der Übernahme von Hüttemann Holz zu einem echten Paukenschlag. Weitere Paukenschläge könnten folgen: Angekündigt ist bereits ein zweiter BSP-Produktionsstandort in Paskov oder Leoben.

Nach den Krisenjahren reklamierten die Eigentümer mehrerer Unternehmen: „Wir haben gelernt, mit deutlich geringerem Umsatz mehr Ergebnis zu erzielen.“ Das waren offenbar keine leeren Worte. Das EGT 2013 der „Großen Sieben“ lag in Summe bei 11 Mio. €, 2018 dann bei 330 Mio. € – also eine Verdreißigfachung (Anmerkung: EBT bei Mayr-Melnhof Holz).

| 2007–2013 | 2014–2018 |

|---|---|

| Umsatzanstieg +45 % aller sieben Unternehmen | Umsatzanstieg +163 % aller sieben Unternehmen |

| 137 Mio. € Verlust aller sieben Unternehmen | 638 Mio. € Gewinn aller sieben Unternehmen |

| Größte Verluste: Mayr-Melnhof Holz mit 126 Mio. € | Größte Gewinne: Mayr-Melnhof Holz mit 221 Mio. € |

| Platz | Unternehmen | in Mio. € |

|---|---|---|

| 1 | Binderholz | 128 |

| 2 | Mayr-Melnhof Holz1 | 75 |

| 3 | Pfeifer Holding | 62 |

| 4 | Hasslacher Holding | 31 |

| 5 | Holzindustrie Maresch | 14 |

| 6 | Offner Holzindustrie2 | 12 |

| 7 | Donausäge Rumplmayr | 8 |

| Platz | Unternehmen | in Mio. € |

|---|---|---|

| 1 | Binderholz | 999 |

| 2 | Pfeifer Holding | 707 |

| 3 | Mayr-Melnhof Holz | 684 |

| 4 | Hasslacher Holding | 427 |

| 5 | Holzindustrie Maresch | 146 |

| 6 | Donausäge Rumplmayr | 105 |

| 7 | Offner Holzindustrie* | 100 |

Margenerfolg ist relativ, andere besser

Quelle: Jahres- und Konzernabschlüsse © Holzkurier

Warum performten die österreichischen Sägewerke und Weiterverarbeiter von 2014 bis 2018 derart erfolgreich? „So gut ist eine EBITDA-Marge von 17% gar nicht. Die großen Staatsforstbetriebe haben ähnliche Cashflows, die Papier- und Plattenindustrie schreiben konstant bessere Zahlen“, relativiert Reinhard Binder, Eigentümer und Geschäftsführer von Binderholz, die 2018er-Zahlen (s. Beitrag "2018 bestes Jahr").

Glück …

Quelle: Jahres- und Konzernabschlüsse © Holzkurier

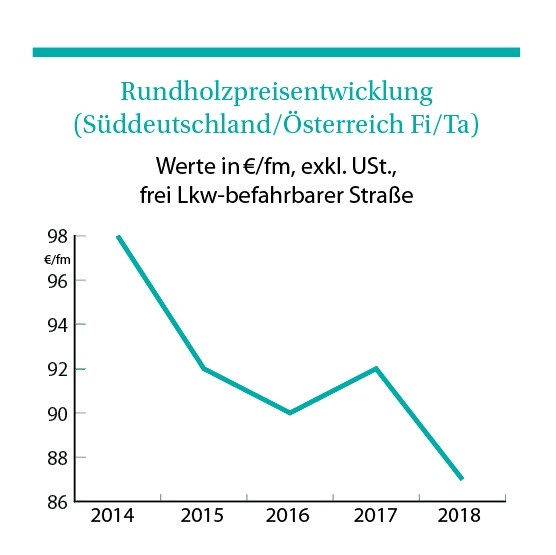

In vier der untersuchten fünf Jahre passte die Rundholzverfügbarkeit. Und in zumindest drei Jahren davon entsprach der Rundholzpreis dem, was die Sägewerke selber als passend einstufen (durchschnittlicher Preis Fi/Ta Süddeutschland, Österreich: 2014: 98 €/fm, 2015: 92 €/fm, 2016: 90 €/fm, 2017: 92 €/fm, 2018: 87 €/fm, 2019 bisher 77 €/fm).

Holzkurier Preisbilder © Holzkurier

Parallel taten sich weltweit Chancen auf, der Absatz boomte. Erstmals überhaupt kam es zu parallelen Bedarfsanstiegen auf zwei gigantischen Überseemärkten: USA und insbesondere China. Zu den guten Ergebnissen kamen neben den klassischen Märkten (Levante), neue Schnittholz-Destinationen hinzu: Pakistan, Südkorea, Australien, Indien. Märkte, die früher kaum bedienbar waren, kauften. Diese Nachfrage-Belebung führte zu steigenden Schnittholzpreisen. Der Durchschnittspreis der Nadelschnittholz-Sortimente, die der Holzkurier erhebt, lag 2018 um 25% über dem des Jahres 2008.

… und Verstand

Weder die Absatzbedingungen auf den Weltmärkten noch das Rundholzangebot können die Sägewerke selber beeinflussen. Sehr wohl gestatten sie aber die strategische Entwicklung hin zu voll integrierten Standorten. Hierzu ein Auszug aus der Binderholz-Bilanz: „Die interne Weiterverarbeitung der Binder-Gruppe sorgte (2018) zudem dafür, dass die Kapazitäten der Produktionseinheiten das gesamte Jahr über ausgefahren werden konnten. Das Preisniveau entwickelte sich entsprechend der Nachfrage.“

Hinzu kommt, dass die vier größten Holzindustrien voll im Brettsperrholz-Geschäft aktiv sind. Zieht man noch die Holzindustrie Offner und deren Tochter KLH heran, so profitierten die Top 5 vom BSP-Bedarfswachstum 2014–2018. Die Holzkurier-Redaktion bewertet die Bedarfszunahme mit zumindest 60% in diesen fünf Jahren.

Weiteres voll integriertes Unternehmen

Die Johann Offner Holzindustrie wurde wegen der Vergleichbarkeit zur Analyse (2007–2013) erneut ohne KLH bewertet. Gemeinsam erzielten beide Unternehmensteile 2018 einen Umsatz von rund 171 Mio. €. Das gemeinsame Ergebnis vor Steuern summiert sich auf 14,6 Mio. €.

Bilanzanalyse: Österreich 2014–2018

Methodik: Analog zur Analyse 2007–2013 wurden die Konzernbilanzen von Mayr-Melnhof Holz, der Pfeifer Group, Binderholz, Hasslacher Holding, der Maresch Holzindustrie, der Johann Offner Holzindustrie und der Donausäge Rumplmayr analysiert.

Auswahlkriterien waren ein Einschnitt von mindestens 500.000 fm/J und der Sitz in Österreich (deshalb fehlen Stora Enso sowie die Schweighofer-Gruppe, welche keine Sägewerke im Inland betreibt).

Unternehmen, Sitz: Pfeifer Group, Imst; Binderholz, Fügen; Hasslacher Holding, Sachsenburg; Donausäge Rumplmayr, Altmünster; Offner Holzindustrie, Wolfsberg; Mayr-Melnhof Holz, Leoben; Holzindustrie Maresch, Retz.

Bilanzanalysen

„2018 bestes Jahr“ – Binderholz

17 % EBITDA-Marge und 1 Mrd. € Umsatz erzielte Binderholz im Vorjahr.

„Richtung 700 Mio. €“ – Mayr-MelnhoF Holz

Plus 24 % im Umsatz, plus 34 % im EBT und plus 32 % im Jahresüberschuss – das war das Jahr 2018 für die Mayr-Melnhof Holz Holding.

„Cashflow +32%“ – Hasslacher Holding

Die Hasslacher Holding steigerte im Vorjahr den Umsatz auf 427 Mio. € (+19 %). Der Konzerngewinn stieg um 37 % auf 22,9 Mio. €.

„Unkonventionell erfolgreich“ – Holzindustrie Maresch

Der „Eigenkapital-Krösus“ (konstant um die 70 % der Bilanzsumme) erzielte auch 2018 ein sehr gutes Jahr.

„Wachstum in Etappen“ – Ante holz

„Wir sind in die Brettsperrholz-Fertigung eingestiegen“, verkündete Jürgen Ante im Juli.

Jahresrückblicke

2014 war das „Jahr der Aufräumarbeiten“. Die Cordes-Gruppe erwarb die Rettenmeier-Gruppe. Stora Enso schloss in Österreich Sollenau, Binderholz die MDF-Produktion in Hallein. Es gab mehrere Konkurse (Kern, Holzwerke Stingl). Von Oskar Pfeifer kam der Aufruf, „den Einschnitt wochenweise abzustellen“.

2015 zeichnete sich ein Aufschwung ab. Es gab aber weitere Übernahmen: So kauften die Stallinger-Brüder das Familiensägewerk zurück. Die Holzindustrie Schweighofer erwarb den Klausner-Standort in Kodersdorf/DE, das RZ-Sägewerk in Wiesenau wurde insolvent. Sturm Niklas fällte in Bayern 2,5 Mio. fm.

Insolvenzen, Übernahmen und Restrukturierungen prägten auch 2016. Allen voran die German Pellets-Pleite (427 Mio. € Forderungen). Und: Die Binderholz- Gruppe übernahm Vapo Timber und damit die Sägewerke in Lieksa und Nurmes Anfang Januar 2016.

2017 war dann ein „Jahr der Rekorde“. Binderholz übernahm Klenk Holz, Hasslacher kaufte Nordlam im deutschen Magdeburg. Ein Stück Sägewerksgeschichte endet, als Mercer den letzten verbliebenen Standort der Klausner-Gruppe übernahm. Mehrere Stürme warfen in Summe rund 16 Mio. fm.

„Investitionsjahr“ titulierte der Holzkurier das Jahr 2018. Mehrere Unternehmen kündigten Investitionen über 10 Mio. € an. Mit Labe Wood wurde ein 100 Mio. €-Sägewerksneubau in Tschechien angekündigt. Mehrere BSP-Neubauprojekte wurden bekannt. Die Gesamtschadholzmenge in Mitteleuropa summierte sich auf rund 70 Mio. fm.